——2021年乘用车市场经济指数分析

2021年,我国GDP创新高,汽车产销结束了连续3年的下降趋势,多方预测2022年汽车产销增长的势头将延续。然而,中低端消费不足,将导致中外汽车品牌今年竞争更加激烈。

换言之,2022年,不仅尾部企业陷入困境,腰部企业份额缩水的局面将加剧,头部企业也将为了有限的市场份额拼得你死我活。

多方预测2022年车市增长

2021年,是我国汽车工业发展史上极不平凡的一年,面对全球疫情持续演变、汽车芯片供应紧张等复杂严峻形势,中国汽车产销取得了双增长的局面,离不开稳定的宏观经济运行环境。

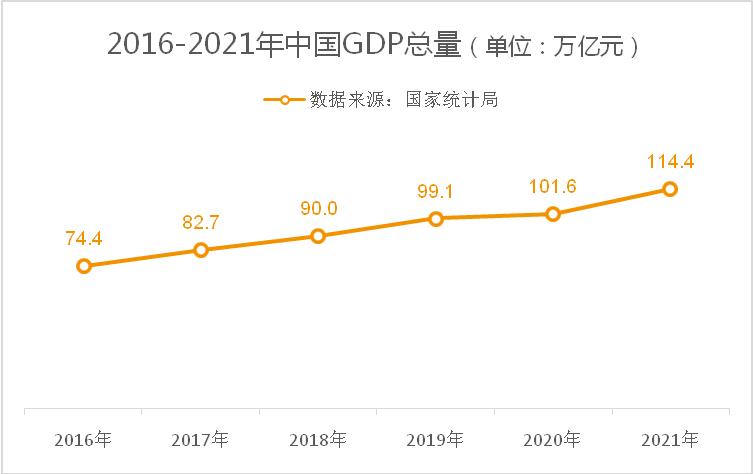

近期,国家统计局发布2021年中国经济年报显示:“2021年我国GDP达到1143670亿元,突破110万亿大关,GDP增速达到8.1%,完成全年6%以上的预期目标。”

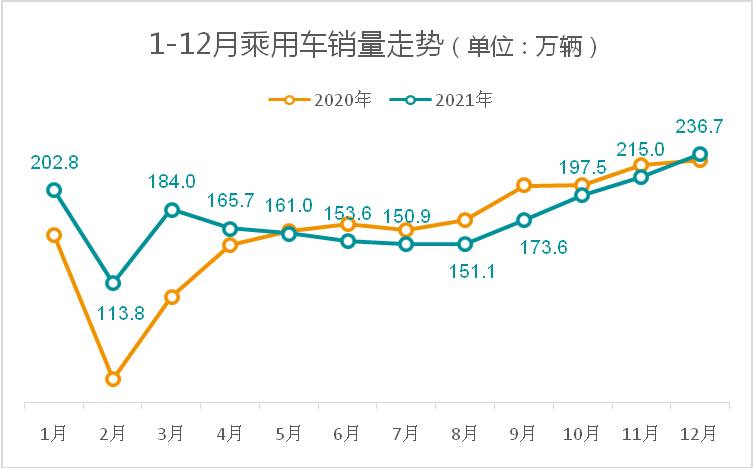

同时,据中国汽车工业协会统计:“2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了连续3年的下降趋势。”

展望2022年,中国汽车工业协会预计:“今年我国汽车总销量有望达到2750万辆,同比增长5%左右。其中,乘用车为2300万辆,同比增长7%。我国宏观经济长期向好的基本面不会改变,是汽车市场2022年持续增长的重要保障。”

国务院发展研究中心市场经济研究所副所长王青认为:“2022年汽车销量大致在2700万辆左右,同比增速约3%-5%。作出这一判断的主要依据,一方面是2021年被抑制的部分需求将在2022年逐步释放。另一方面,当前阶段有市场支撑的汽车需求潜在增长率在3%-4%之间,实际增长率会自动向潜在增长率回归。”

重庆长安产品策划部行业研究专家白灵认为:“宏观政策以促进消费、拉动内需为主,更侧重于中长期的大方向,2022年可能不会有特别的精准政策落实到汽车市场。因此预计,2022年乘用车的零售增速为6.1%,新能源汽车将会提升到400万辆水平,占有率将提升到18.9%。”

虽然多方预测2022年车市有望继续增长,但2021年高、中、低端车市冷热不均的局面,让业界对今年细分市场的表现担忧。

细分市场冷热不均

2021年汽车消费能力大涨,消费水平微增,背后的原因是细分市场需求结构性失衡。

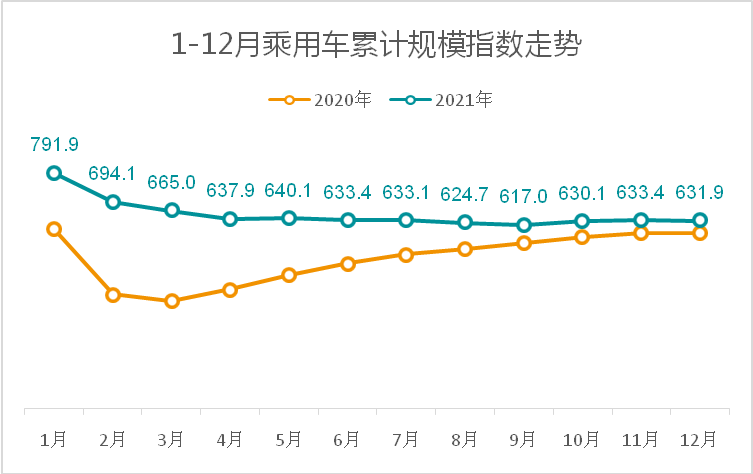

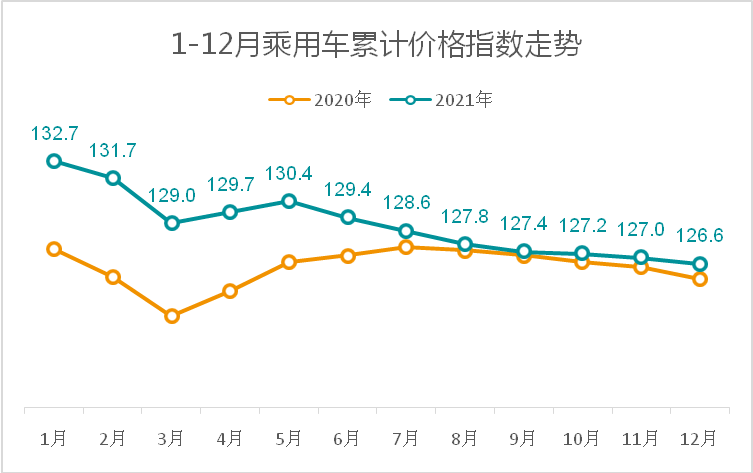

来自北京正则大成的统计分析显示,2021年全年乘用车的市场规模达到38670亿元,同比增幅7.2%;正则乘用车市场规模指数(累计)达到631.9点,较2020年上涨42.5点,表明消费能力显著上涨。全年累积市场销售平均价为18.4万元,比2020年提高了0.2万元;正则乘用车价格指数(累计)为126.6点,较2020年上涨0.9点,标志着消费水平微幅上涨。

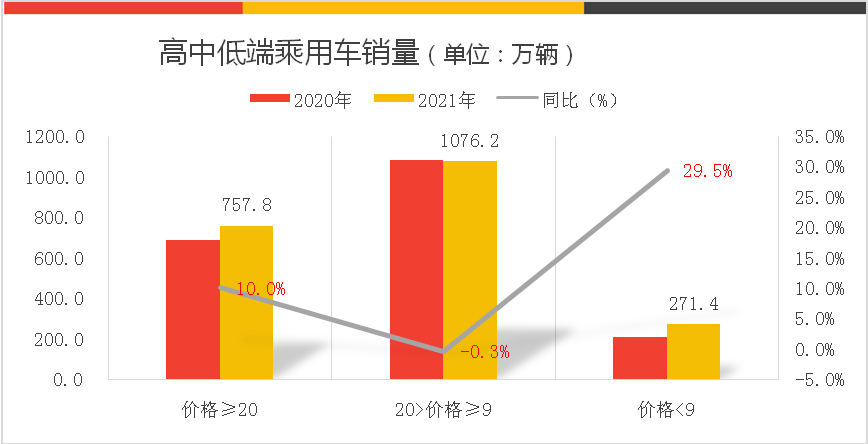

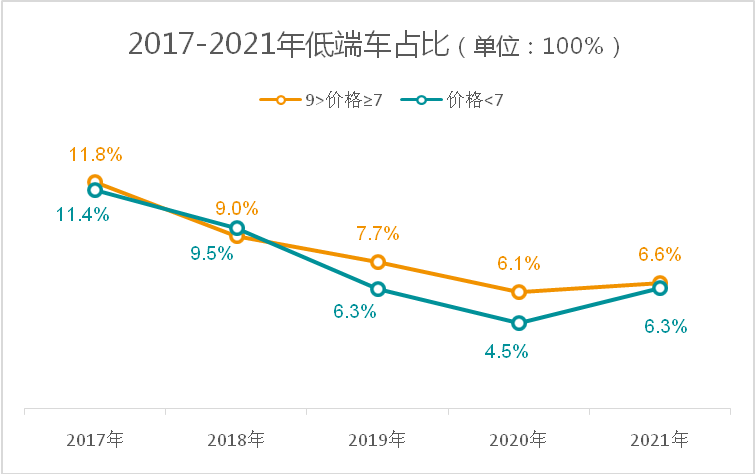

去年,8万元以下低端车增速超越20万元以上高端车,在助推乘用车市场规模扩张的同时,拉低了市场销售平均价。乘联会数据显示,2021年乘用车累计销量为2105.4万辆,同比增长6.4%。其中,低端车售出271.4万辆,同比大涨29.5%;高端车售出757.8万辆,同比增长10.0%。

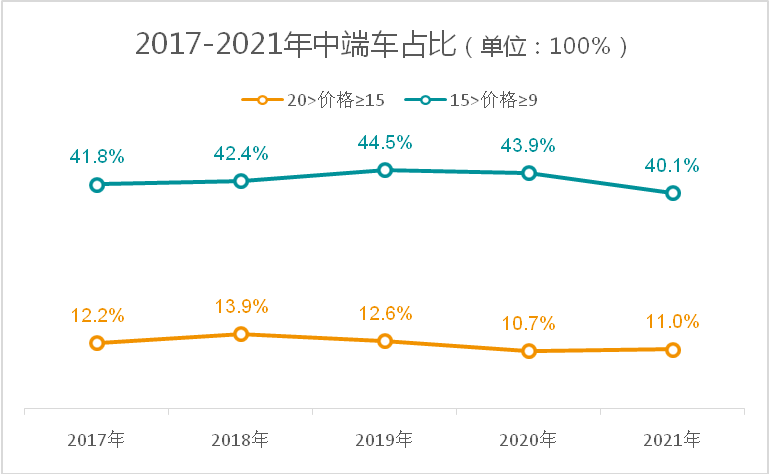

与异常火爆的高端、低端需求形成鲜明对比的是,9万-19万元中端车市场表现低迷,销量略低于2020年水平。据统计,2021年中端乘用车累计销量为1076.2万辆,同比增幅-0.3%。

从供给侧看,中端车增长乏力,一个重要原因是芯片短缺导致供给不足,而部分洋品牌厂商把有限的芯片优先供给高端车型以保证利润,客观上也加剧了部分中端车供给不足的局面。

两大细分领域迎来血拼

2021年乘用车消费能力、消费水平双增长,预计2022年乘用车大盘将继续上行。然而,中外品牌在中、低端市场的竞争或将空前激烈。

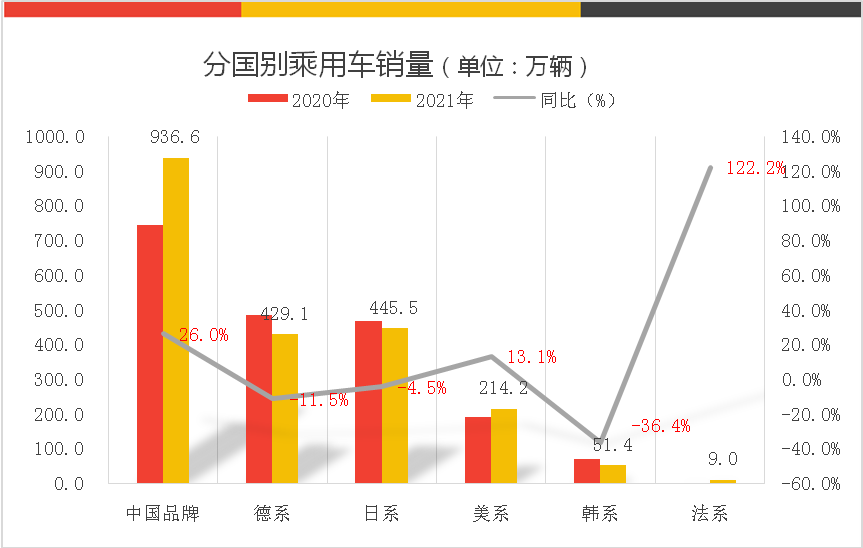

2021年,中国品牌乘用车占有率创近五年新高,由于供给不足痛失市场的洋品牌2022年势必要发力扳回一城。据统计,2021年中国品牌乘用车累计售出936.6万辆,同比增长26.0%,市场份额达到44.5%,份额同比上涨了6.9个百分点。同期,德系、日系乘用车份额分别下降了4.1和2.4个百分点。2022年随着芯片供给逐步增加,中国品牌与洋品牌份额发生此消彼长的变化是大概率事件。

9万-14万元中端低价车市场,或将成为中外品牌血拼的主战场。从近五年走势看,中端车销量占乘用车总量的50%,而9万-14万元中端低价车占比超过40%。2022年,无论是想稳固既有份额优势,继续向上拓展的中国品牌;还是发誓不仅要收复失去份额,而且加大下探力度的洋品牌,都必须拿下这部分市场,因而在这一领域双方展开血拼是大概率事件。

在8万元以下低端车市场,燃油车和低端电动车或将血拼。2021年低端车销量之所以出现高速增长,关键原因是6万元以下低端低价车销量大涨近50%,份额大幅上升了1.8个百分点。与此同时,由于疫情的冲击,摩托车市场强势增长,这部分消费者未来升级汽车,有望带动低端车销量进一步增长。乘联会数据显示:“2016-2019年,摩托车年均登记数量不足500万台,2020年达到800万台,2021年超过1000万台。”

2021年,6万元以下市场主要是低端纯电动车的天下,7万-8万元市场多数依然是传统燃油车。2022年,为争夺市场份额,更多洋品牌燃油车或将下探至低端市场。同时,为深化电动化转型,更多国产电动车也将升级进入这一领域。因此,2022年低端车竞争将更加激烈。

新下行压力对车市的挑战

2022年,中、低端车市或将爆发血拼的根本原因,是经济面临新的下行压力,中低收入人群消费能力下降,导致内需不足。

近期,国务院参事室特约研究员、国家统计局原总经济师姚景源对媒体分析称:“2021年年底,中央经济工作会议指出,当前中国经济发展面临着需求收缩、供给冲击、预期转弱三重压力。在整个国民经济运行当中,内需的增长弱于外需,中下游企业的盈利弱于上游,小微企业的经营困难大于大中型企业。”专家提出的“需求收缩”主要原因是中低端消费群体收入下降。

整体看,2022年车市保持继续增长是大概率事件,但结构性问题依然存在。其中,因为芯片供给原因被抑制的高端车需求将逐步释放,带动高端车保持高增长。同时,由于中低端消费群体收入预期下降,买车或将更加挑剔,因而中低端市场或许销售数据上表现为增长,但预计厂商面临的竞争压力和难度不降反增。