——2021年8月乘用车市场经济指数分析

经历连续四个月的环比下降后,8月乘用车大盘显现企稳势头。然而,9万~19万元中端车销量同比跌幅超两成,连续第二个月创历史同期最低值。芯片短缺问题仍未得到有效解决,9月车市形势不容乐观。

中端车仍是重灾区

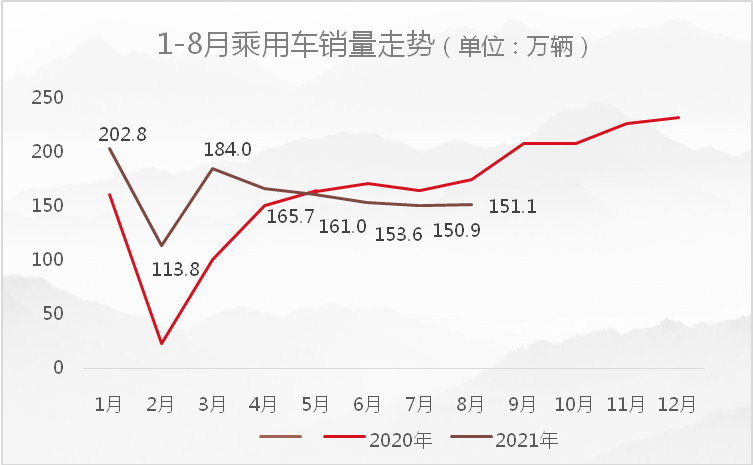

尽管8月乘用车销量略好于7月水平,但同比降幅扩大。乘联会数据显示,8月乘用车销量为151.0万辆,环比增幅0.1%,同比增幅-13.0%。环比增幅由负转正,同比负增长的幅度比7月份扩大了5个百分点。

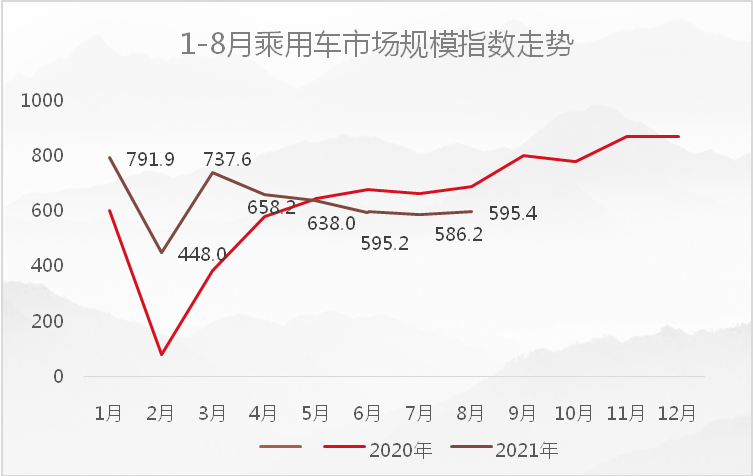

从消费层面看,8月汽车消费能力、消费水平双双下降。来自北京正则大成的统计分析显示,今年8月全国乘用车市场规模为2808.3亿元,同比增幅-13.78%。正则乘用车市场规模指数为595.4 点,较去年同期大幅下降了95.2 点,表明消费能力显著下降。

同时, 8月乘用车市场销售平均价为18.6万元,比去年同期下降了0.2万元,正则乘用车价格指数为134.1 点,较去年同期下降1.1点,表明消费水平小幅下降。值得关注的是,8月份乘用车市场规模指数、价格指数较7月小幅回升,市场出现企稳势头。

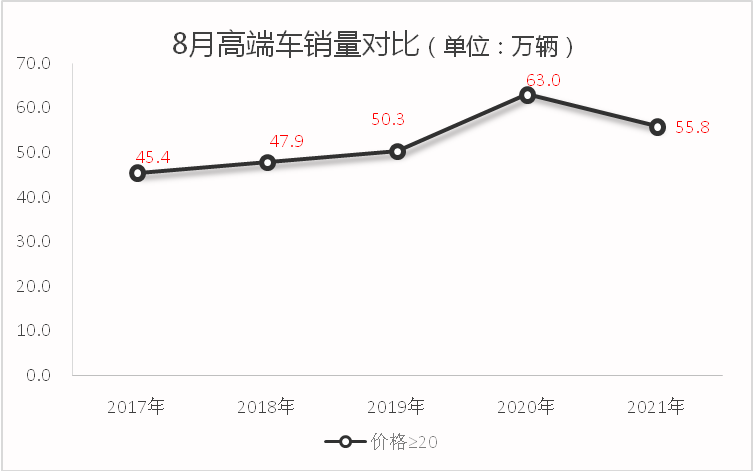

从细分市场看,9万~19万元中端车、20万元以上高端车销量同比大幅下滑,直接拖累乘用车市场规模萎缩,市场销售平均价走低。据统计,8月高端车销量为55.8万辆,同比增幅-11.4%,负增长幅度较上月收窄了2.6个百分点;中端车销量为72.3万辆,同比增幅-22.5%,负增长幅度较上月扩大了13.4个百分点。

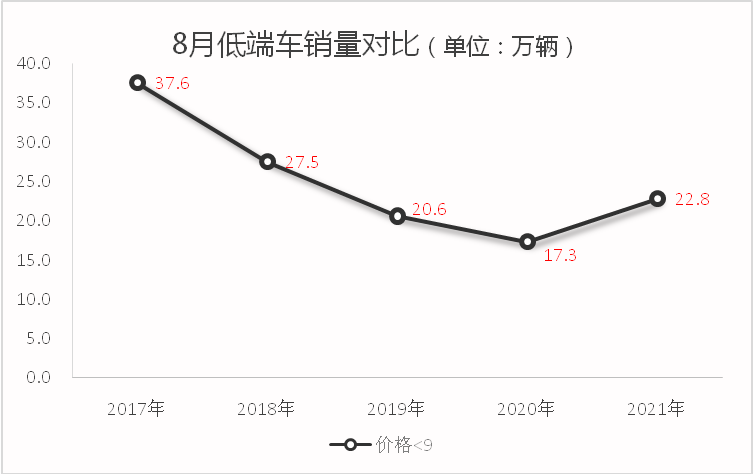

相比之下,8万元以下低端车需求回暖势头仍在延续。8月份,低端车销量为22.8万辆,同比增幅31.6%,增幅较7月份上升了9个百分点。

7月份,乘用车大盘首度出现了低端车需求回暖,中、高端车销量大幅下跌的反常现象。8月份低端车回暖势头增强,高端车跌幅收窄,意味着市场需求逐步升温。在此情况下,比重高达47.9%的中端车销量持续下跌,且跌幅显著扩大,非常值得关注。

芯片危机仍在继续

近日,中汽协月度形势分析会上,协会专家对当前汽车市场总体形势作出判断。

中汽协副秘书长陈士华认为:“8月汽车产销降幅之所以进一步扩大,主要受国内疫情和马来西亚疫情的影响,叠加需求增加,供应链风险提升,导致减产压力进一步加大;此外,产销的波动也与去年同期基数较高有关。需要注意的是,虽然芯片短缺显著影响了企业生产计划,但汽车累计产销与2019年同期数据相比仍呈现微增,说明汽车市场总体运行平稳。”

尽管中汽协认为“汽车市场总体运行平稳”,但细分市场表现非常不乐观。从宏观数据看,7月、8月中端车销量连续两个月创下近五年同期最低值,成为拖累乘用车大盘持续低走的重要因素。从企业层面看,《选车网》近期与某头部合资公司负责人交流中获悉,该公司年初的库存深度为0.9个月,8月份仅为3天,芯片短缺直接导致部分热销车型出现无车可卖的局面。

同时,虽然中国品牌积极应对芯片短缺问题,“芯荒”的影响暂时弱于洋品牌。但是,芯片短缺问题愈发严峻,中国品牌市场份额高涨的局面能否持续存在不确定性。中汽协副秘书长李邵华指出:“目前许多芯片资源在流通环节已经枯竭,可能下一步中国品牌在芯片资源上的优势将会丧失,需要提前做好准备。”

整体看,虽然8月乘用车销量略好于7月水平,但体量最大的中端车依然是受芯片短缺影响最大的重灾区。尽管市场需求有所回暖,但由“缺芯”导致整车供给不足,依旧是拖累市场下行的重要因素。芯片短缺问题暂时难以解决,车市金九银十缺席的概率很大。

(图片来源:互联网)