一季度的乘用车大盘中,SUV是唯一一个销量超越2019年的细分市场,表明今年居民购车倾向于SUV。乘联会数据显示,2021年一季度SUV销量为240.3万辆,同比增幅74.4%,比2019年一季度增长了5.6%。

然而,与疫情前相比,9万元以下低端SUV跌幅惊人,日系A级SUV增幅超过50%,德系、美系的B级、C级SUV增幅超过39%……可以预见,本土SUV正面临重重困境。

头重脚轻

尽管一季度SUV消费能力、消费水平双大涨,但市场结构非常不稳,表现为低端SUV销量远低于2019年同期水平。

来自北京正则大成的统计分析显示,2021年一季度全国SUV累计市场规模为4553.7亿元,同比增幅高达88.0%,与2019年同期相比增幅达到20.5%;正则SUV市场规模指数(累计)为12057.7 点,较去年同期大涨5644.3 点,与2019年同期相比上涨2050.5 点,表明消费能力大幅上涨。

一季度SUV市场销售平均价(累计)达到18.9万元,比去年同期上涨了1.4 万元,与2019年同期相比上涨了2.1 万元;正则SUV累计价格指数为104.2 点,比去年同期上涨7.5 点,与2019年同期相比上涨了13.0 点,表明消费水平大幅上涨。

在SUV领域,20万元以上高端消费极为旺盛,10万~19万元中端需求快速恢复,推动SUV消费能力、消费水平双增长。据统计,一季度高端、中端SUV销量分别为95.0万辆和104.7万辆,不仅与2020年同期相比增幅高达105.7%和79.7%,而且比2019年分别上涨了32.6%和4.3%。

相反,低端SUV销量与2019年相比存在非常大的差距。据统计,一季度低端SUV累计销量仅为40.5万辆,同比增幅21.8%,与2019年相比跌幅接近三成(增幅-27.0%)。

低端消费不振,造成了低端SUV需求较疫情前严重下降。对于本土SUV制造商而言,非常重要的细分市场严重缩水,是今年面临的一大困境。

格局分化

中、高端SUV需求好于疫情前水平,大大支撑了SUV市场整体向好,但市场内部格局发生重大分化,表现为日、德、美系SUV需求显著上涨,本土、韩系、法系SUV份额大幅下滑。

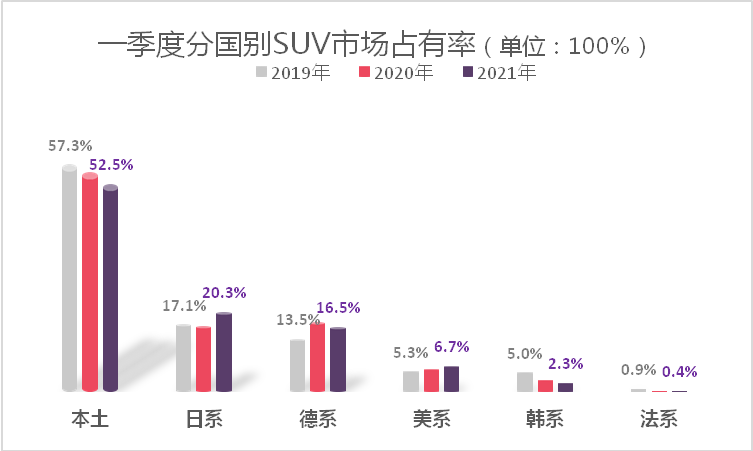

统计显示,一季度日系、德系、美系SUV销量分别为48.9万辆、39.6万辆和16.1万辆,与2019年同期相比增幅分别为25.5%、29.1%和33.9%,市场份额与2019年相比分别上涨了3.2、3.0和1.4个百分点。

相反,一季度本土、韩系、法系SUV销量分别为126.1万辆、5.6万辆和0.98万辆,与2019年同期相比增幅分别为-3.3%、-51.6%和-52.5%,市场份额与2019年相比分别下降了4.8、2.7和0.5个百分点。

2018年,中国车市在经历了连续28年的增长之后首度下滑,但当年一季度本土SUV占有率依旧高达63.3%,今年一季度仅剩52.5%,三年整整下跌了10.9个百分点,除了低端车需求下降的因素外,一个重要原因是洋品牌加大SUV产品投放,抢占了本土SUV市场。

血拼A级车市场

在需求量最大的A级SUV市场,本土SUV主力地位正受到日系、美系SUV的强势冲击。表现为,尽管本土A级SUV销量、份额占据绝对优势,但今年美系SUV表现抢眼,而日系车增长速度、市场份额扩张幅度最大。

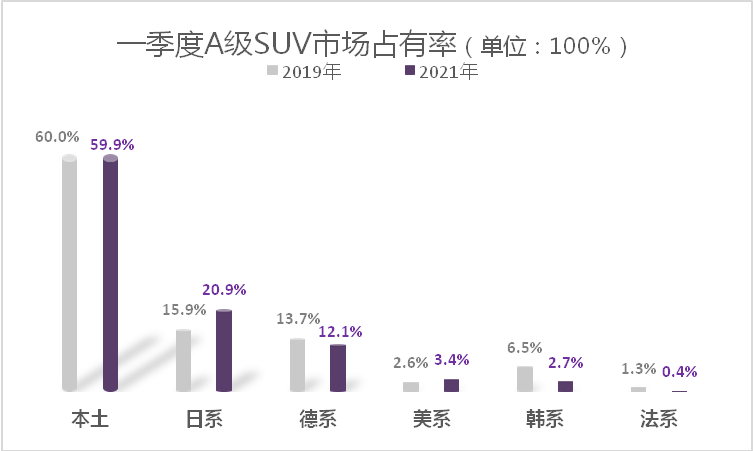

一季度A级SUV表现最强。统计显示,一季度A级SUV销量达到138.9万辆,与2019年相比增幅12.2%,市场份额比2019年上涨了3.4个百分点,达到57.8%,创近五年来最高值。

在A级SUV领域,本土SUV一季度销量为83.2万辆,虽然与2019年相比增幅达到12.1%,但市场份额降至59.9%,这是本土SUV在该细分市场占有率首度跌破60%。

相反,日系A级SUV一季度销售了29.1万辆,与2019年相比增幅高达47.5%,市场份额比2019年大涨了5.0个百分点,达到20.9%。美系SUV销量4.7万辆,比2019年大涨了45.8%,份额比疫情前上涨了0.8个百分点。同时,德系SUV累计销量为16.8万辆,与2019年同期相当,份额比疫情前下降了1.6个百分点。

在A级SUV市场,本土SUV份额跌破六成后是继续下降?还是会逐渐恢复?将直接影响中国品牌未来在SUV领域的核心地位是否稳固。

冲击B、C级市场

如果说日系车是本土SUV在A级市场的最大对手,那么中国品牌向上突破,在B级、C级SUV领域正遭遇来自德系、美系SUV的强势阻击。

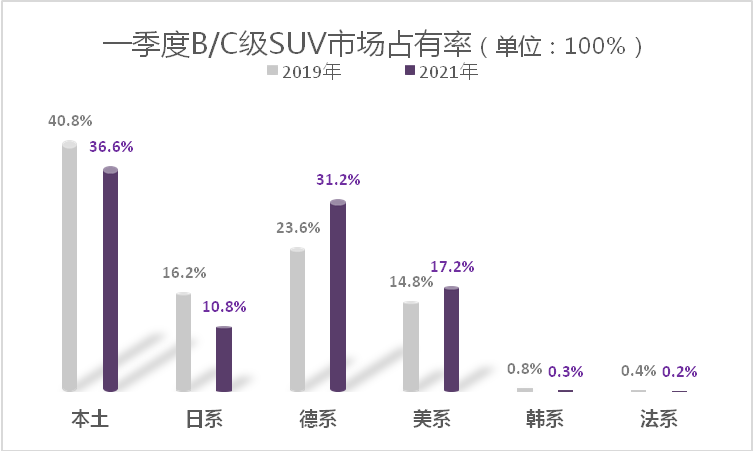

在B级、C级SUV市场,一季度本土SUV销量为23.9万辆,尽管与2019年相比上涨了7.6%,但远低于该细分市场的平均水平(增幅20.0%),份额与疫情前相比下降了4.2个百分点,降至36.6%。

同时,一季度德系B级、C级SUV累计销量为20.4万辆,与2019年相比大涨了59.1%,份额大涨了7.7个百分点,达到31.2%。美系SUV销量为11.2万辆,与2019年相比上涨了39.5%,份额上涨了2.4个百分点,为17.2%。日系车销量为7.1万辆,与2019年相比增幅-19.9%,份额下降了5.4个百分点,仅剩10.8%。

换言之,在德系、美系B级、C级SUV强势压制下,本土、日系SUV在该细分市场的份额正大幅缩水。

近年来,洋品牌SUV产品集中上市,本土SUV一家独大的局面逐渐被改写。今年一季度,整体看,尽管德系、日系SUV是最大赢家,但中端消费群体更青睐日系SUV,高端消费者则愿意购买德系车。从产品结构看,日系SUV在A级车市场占有率提升,德系车出现小幅下降;在B、C级市场,德系、美系SUV销量看涨,日系SUV大幅缩水。

上海车展上,以吉利、长城、长安为代表的中国品牌公布了今年在品牌、产品等等方面的策略,未来本土头部企业能否带动中国品牌,突破中、高端市场洋品牌重重包围的困境,不仅关系着企业未来的发展,同样关乎中国品牌汽车和中国汽车产业的发展。