——2020年前三季度乘用车市场经济指数分析

8~9月份,乘用车大盘连续两个月同比、环比双大涨,业界坚定看好四季度车市向好发展。然而,市场结构性失衡仍待破解,本土乘用车份额连年下降。2021年元月新“双积分”政策实施,四季度增长会否就此终结?

9月车市大爆发

上半年,国内经济恢复过程中,多位汽车界人士预判下半年市场好于上半年,但或许很少有人预料到被疫情压抑后汽车消费迎来大爆发。

乘联会数据显示,9月乘用车销量为206.9万辆,8.9%的同比增幅不仅创下今年单月增幅最高值,也是乘用车大盘连续第五个月销量同比正增长。从走势看,7月环比小幅下滑,8月环比增幅旋即由负转正,9月环比增幅高达19.1%,车市爆发势头异常喜人,让业界对四季度充满期待。

市场热闹,头脑更需冷静

车市大爆发的背后,销量结构性失衡问题仍未有效缓解。

前三季度,汽车消费能力低于去年同期水平,而消费水平显著好于去年同期,这是乘用车大盘结构性失衡的典型表现。

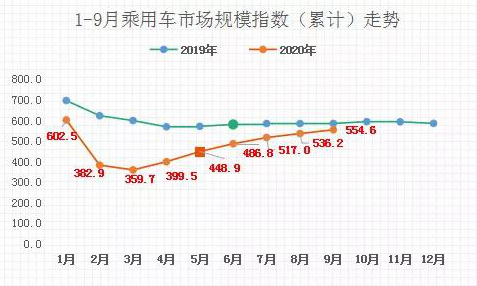

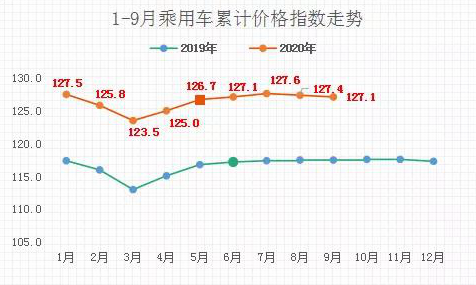

来自北京正则大成汽车信息咨询中心的统计分析显示,2020年前三季度乘用车的市场规模为24192.1亿元,同比增幅为 -5.2%;正则乘用车市场规模指数(累计)为554.6 点,较去年同期下降30.7 点,表明消费能力下降。前三季度累积市场销售平均价为18.4万元,比去年提高了1.4万元;正则乘用车价格指数(累计)为127.1 点,较去年同期上涨9.6 点,标志着消费水平大幅上涨。

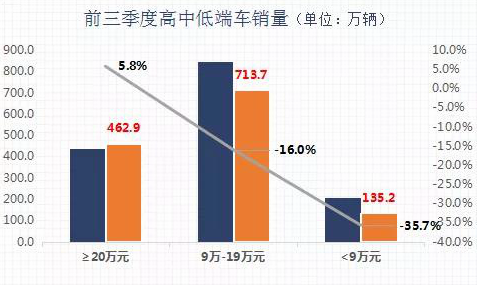

前三季度,20万元以上高端车需求保持旺盛,推高了市场销售平均价;而8万元及以下低端车消费严重不足,拖慢了市场恢复节奏。

乘联会数据显示,2020年1~9月乘用车累计销量约为1311.4万辆,同比增幅为-12.5%。其中,高端车销量约为462.9万辆,同比增幅为5.8%;9万~19万元中端车销量约为713.7万辆,同比增幅为-16.0%;低端车销量约为135.2万辆,同比增幅为-35.7%。

尽管近期市场火爆,但今年总体流入市场的资金量仍低于去年同期水平。整体看,高端车的增量难以弥补低端车的窟窿,而低端市场需求显著不足,对于中国品牌而言是重大利空。

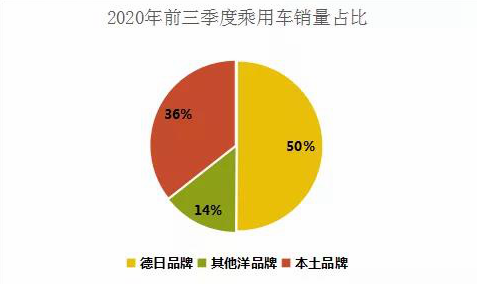

中国品牌份额创新低

尽管市场持续向好,但中国品牌市占率却创下近三年来最低值。

随着消费结构向中高端调整,德系、日系品牌市占率大幅提高,其他洋品牌和中国品牌市占率大降。

统计显示,2020年1~9月,德系、日系乘用车累计销量为657.2万辆,市场份额为50.1%,与2018年同期相比上涨了9.1个百分点。同时,其他洋品牌前三季度累计销量为187.6万辆,14.3%的市场份额与2018年相比下降了3.4个百分点。本土乘用车累计销量为467.1万辆,市占率仅为35.6%,与2018年相比下降了5.7个百分点。

从中外乘用车销量比重变化看,本土乘用车市场份额继2019年跌破40%之后再度下降,创下2018年车市开启下行周期以来的最低值。

政策松紧适度促进企业发展

二季度市场恢复增长,三季度汽车消费需求爆发,得益于中国抗疫取得的战略性胜利,得益于中央和地方密集出台促进汽车消费政策。但在车市大势向上的时候,中国品牌为何掉队了?

除了低端市场需求疲软之外,令一个重要原因在于,2019~2020年,汽车行业连续两年遭受重大打击。2019年一些地区提前强推国六,部分本土车企应对不足元气大伤。2020年初新冠疫情突袭,导致一部分休克的车企病情加重。2021年新“双积分”政策实施,又一批企业或将加速倒下。

应该说“双积分”政策的初衷是好的,通过发展新能源汽车,与推动传统燃油车节能减排,达成2030年碳排放封顶的承诺。然而,该政策中燃油车给的是负分,相当于给燃油车扣上了“污染源”的帽子。有权威机构研究表明,燃油车并非主要污染源。所以“双积分”中给燃油车设定负分的做法是不公平的,是对燃油车的一种构陷。同时,“双积分”政策客观上将迫使企业新能源车、燃油车多头作战,极大地消耗了有限的资源,给本已非常困难的企业,又一次沉重打击。

总体看,在经历百年不遇的新冠疫情天灾之后,由于我国在疫情防控和经济恢复上都走在世界前列,所以车市在二季度、三季度呈现恢复性增长,为四季度持续向上奠定了基础,这是各方面协同努力得来的成果,为“十四五”开局带来了宝贵的信心。此时,我们应清醒地认识到,如果新“双积分”政策加速车企、零部件企业倒闭,不仅使得2020年所有的努力化为泡影,还将影响经济发展,甚至引发民生问题,打击“六稳”、“六保”政策的实施。

应该说,大循环和“十四五”给汽车产业提供了更广阔的发展空间。因此,我们建议有关部门的政策推出节奏更加均衡、力度把握更加适当,从而保障中国品牌车企在内循环中迎来更大发展,促进中国经济取得更高质量的发展。

(图片来源:互联网)