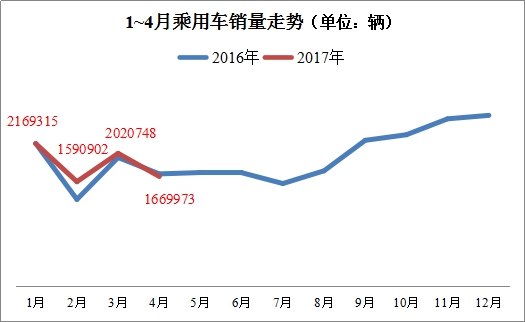

一季度车市冷清到令人窒息,业界都期望着二季度能够好于一季度。但4月狭义乘用车市场销售1669973辆,降幅为2.3%,迎来今年第二个单月销量负增长。不过,今年市场虽冷,但整体还是好于去年。同时,消费水平和消费能力都处于增长状态,意味着未来车市仍将看涨。因此,看待全年市场应持谨慎乐观态度。

来自北京正则大成汽车信息咨询中心的统计分析显示,今年4月全国狭义乘用车市场规模为2754.6亿元,同比上涨7.9%。正则狭义乘用车市场规模指数为584.1点,较去年同期上涨42.8点。4月狭义乘用车市场销售平均价达到16.6万元,比去年同期上涨了1.3万元,同比增长8.46%。正则狭义乘用车价格指数为119.9点,创下了近五年来的最高纪录。

今年以来,终端市场消费需求不旺,导致狭义乘用车市场一直处于微增长状态。虽然4月份市场出现了负增长,但是市场规模和平均价延续了一季度“双增长”的态势,表明消费水平和消费能力都处于增长状态。与此同时,高、中、低端市场中,都出现了高价车快速增长,低价车增长缓慢甚至大幅下滑的 “两极分化”现象。这既反映出市场存在较好的增长潜力,也是推动市场销售平均价上涨的重要原因。

首先,高端市场(价格≥20万元)需求旺盛,即便4月车市整体偏冷,高端市场的消费潜力依然巨大。同时,高端市场的火爆还表现为轿车、SUV和MPV车型销量齐头并进。

今年4月高端车的销量达到415027辆,增幅为17.32%。其中,销量占比为56.32%的高价车(价格≥26万元)增幅达到了29.49%,带动高端车市场份额扩大到25.06%,与去年同期相比上涨了3.81个百分点。并且,高端轿车、SUV和MPV三类车型都出现大幅增长,增幅分别为14.40%、17.94%和46.34%。

其次,中端市场(9万~19万元)小幅下滑,高价位车型(13万~19万元)保持增长,低价位车型(9万~12万元)下滑幅度明显。在这一市场中,高速增长的SUV正严重地侵蚀着轿车和MPV市场。

中端市场4月份销量占比达到53.71%,是狭义乘用车市场的绝对主力,SUV是该市场保持增长的唯一动力。可是,889366辆的销量与去年同期相比降幅为1.16%。其中,高价位车型增幅为4.58%,而低价位车型降幅达到5.94%,可见,销量比重为54.44%的低价位车型出现负增长拖累了中端市场前进的步伐。值得注意的是,中端SUV 22.77%的增幅跑盈了SUV大盘增幅(12.4%),而中端轿车、MPV的增幅分别为-12.01%和-23.7%,分别大于这两个细分市场的下降幅度。

第三,低端市场(价格≤8万元)消费需求疲软,尤其是低价位车型(价格≤5万元)销量严重缩水。同时,由于低端MPV的销量比重占MPV市场的七成以上,所以低端MPV大幅下滑导致这一细分市场萎缩严重。这也成为推高市场销售平均价的动力。

今年4月,8万元及以下市场同比下降14.46%,与高端市场两位数增幅形成了鲜明的对照。不过,低端市场中占比近七成的高价车(6万~8万元)降幅只有5.66%,而占比刚过三成的低价车降幅却高达30.21%。由于5万元及以下市场多为A0级车,这部分市场严重萎缩应该引起厂家重视。同时,低端轿车、SUV和MPV的降幅分别为9.24%、5.56%和29.87%。作为MPV市场绝对主力的低端市场严重下滑,也拖累MPV市场的降幅高达23.8%。

从今年1~4月乘用车市场表现来看,虽然今年车市偏冷,但整体销量仍然高于去年。4月份市场尽管出现负增长,但细分市场中的高价车表现优异,这既是带动市场规模和销售平均价双增长的原因,也是消费水平和消费能力提升的表现;低端车市场的萎缩并不是刚性的,而是柔性的、可恢复的,因此这意味着大势仍然向好。所以,我们认为,当前的下降是暂时的,并以谨慎乐观的态度看待狭义乘用车市场的后期变化。