——2021年11月乘用车市场经济指数分析

今年疫情持续干扰加大经济下行压力,芯片短缺导致车市供给不足,11月乘用车销量同比再现负增长,这是今年第七个同比负增长,表明汽车行业仍未脱困。

然而,从走势看,截至11月乘用车取得连续4个月环比正增长。并且,尽管今年面临重重挑战,但11月乘用车大盘好于2018、2019年同期水平,预计12月仍有上行潜力,让行业人士在困境中看到希望。

中端车供给严重不足

今年,对不同品牌的销售人员来说,断货的产品或许不同。但是,从乘联会提供的批发销量看,与去年同期相比,今年9万-19万元中端车供给严重不足。

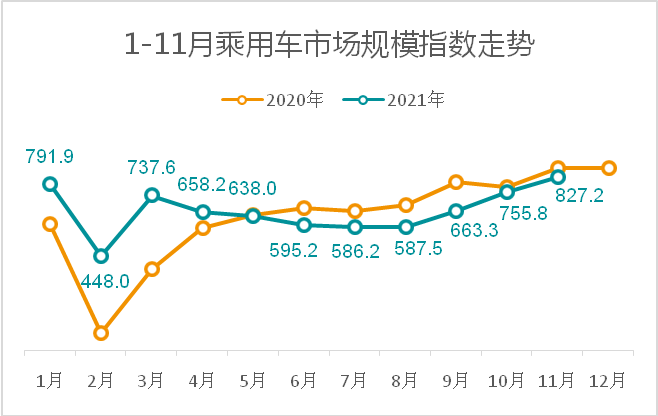

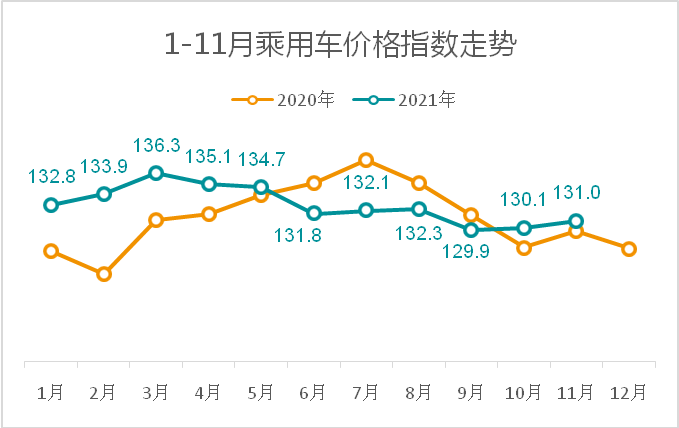

11月,汽车消费能力下降、消费水平微增。来自北京正则大成的统计分析显示,今年11月全国乘用车市场规模为3901.5亿元,同比增幅-4.9%。正则乘用车市场规模指数为827.2 点,较去年同期下降42.5 点,表明消费能力小幅下降。11月乘用车市场销售平均价为18.2万元,比去年同期上涨了0.2 万元。正则乘用车价格指数为131.0 点,较去年同期仅上涨了1.2 点,表明消费水平微幅上涨。

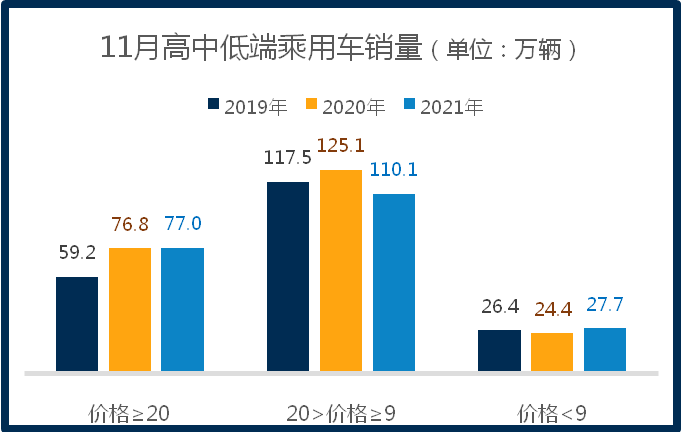

11月芯片短缺形势依旧严峻,尽管高端、低端车销量好于去年同期,但中端车同比大幅下降,成为拖累乘用车整体销量负增长的主要因素。

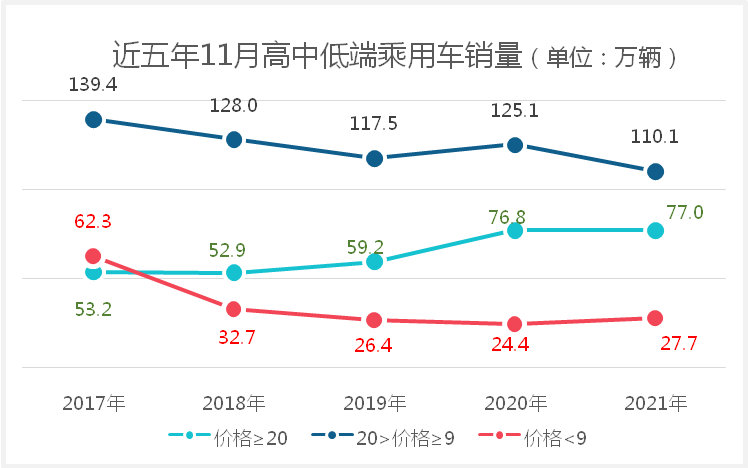

乘联会数据显示,11月乘用车销量为214.79万辆,同比增幅-5.1%。其中,20万元以上高端车销量为76.99万辆,同比增长0.3%;8万元以下低端车销量为27.67万辆,同比增长13.5%;9万-19万元中端车销量为110.14万辆,同比增幅-11.9%。

汽车“缺芯”让多年来的买方市场变成卖方市场。部分高端车脱销,高端车整体增速明显放缓,因而11月汽车消费水平上涨幅度有限;同时,芯片短缺带来中端车供给严重不足,拖累乘用车市场规模出现萎缩。

困境中显现亮点

2018年起车市下行,2019年势头加剧,2020年的一波“疫行情”市场止跌企稳。今年,车市面临重重挑战的情况下,11月销量不仅好于市场下行的年份,而且新能源车增速、占有率均显著提升,都成为市场困境中显现的亮点。

整体看,疫情反复、芯片短缺是今年影响车市的两大因素。尽管如此,从乘联会数据看,下半年以来供给端形势有所好转。表现为,截至11月乘用车销量取得连续四个月的环比正增长。其中,9月、10月环比增幅超过两位数,11月环比增幅达到8.9%。

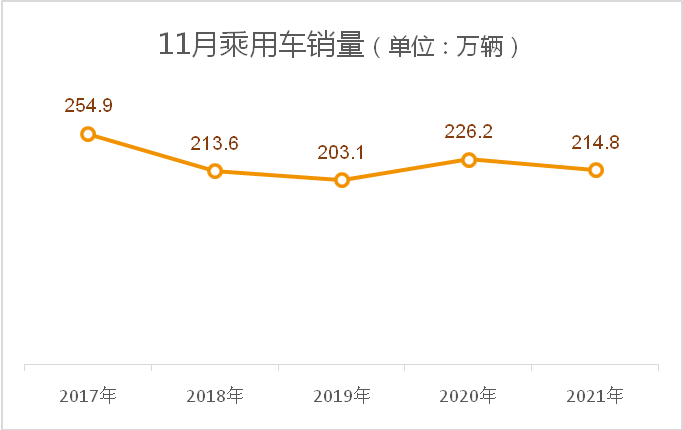

值得注意的是,今年11月销量虽然低于2017年、2020年同期水平。但是,与2019年同期相比增长了5.7%,与2018年同期相比增长了0.6%。在饱受疫情冲击、芯片短缺等因素困扰下,今年乘用车大盘回升至近五年中游水平,表明去年“疫行情”推动下的止跌企稳势头正在延续。

宏观层面,今年中央经济工作会议提到的“需求收缩、供给冲击、预期减弱”,是影响今明两年乘用车增长的重要因素。因此,明年乘用车大盘走势依旧不容乐观。但今年高端车需求异常强劲的同时,低端市场呈现明显回暖的特点,让行业看到了希望的曙光。表现为,11月高端车销量与2019年同期相比增长了30.0%,与2018年相比增长了45.5%;低端车与2019年同期相比增长4.7%,与2018年同期的差距缩小至5万辆。

另外,11月乘用车大盘上行,新能源车功不可没。当月新能源车销量为42.87万辆,同比增长131.7%,新能源车当月市场占有率达到19.9%再创新高。

刚刚结束的“2022中国汽车市场发展预测峰会”上,中汽协预测:“2022年汽车总销量2750万辆,同比增长5.4%,其中乘用车销量2300万辆,同比增长8%。”表明行业专家对明年车市持积极态度。而截至11月乘用车环比四连涨, 12月份车市继续上行的概率较大。并且,11月销量好于2018年、2019年同期水平,同样是市场释放的积极信号。

简言之,虽然明年上半年车市形势依旧较为严峻,但止跌企稳的信号已然显现,我们需要对未来抱有信心。