1月汽车产销同比增幅高达3成,但渠道库存高企,加之经济扩张势头放缓,因而对后市走势应谨慎乐观。

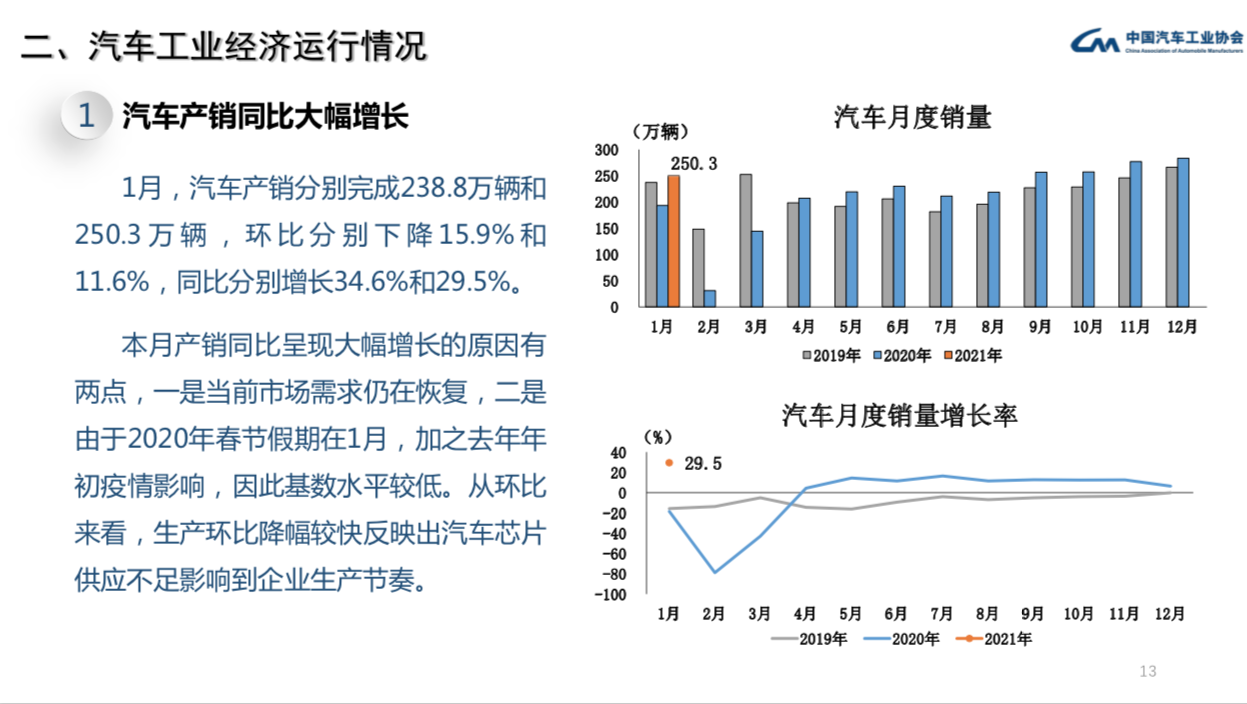

汽车产销同比大幅增长

春节前的最后一个工作日,中国汽车工业协会以文件形式发布了1月产销数据。数据显示,1月,汽车产销分别完成238.8万辆和250.3万辆,环比分别下降15.9%和11.6%,同比分别增长34.6%和29.5%。

其中,乘用车产销分别完成191.0万辆和204.5万辆,环比分别下降18.1%和13.9%,同比分别增长32.4%和26.8%。

尽管与2020年12月份相比产销均呈现不同程度下滑,但与上年同期相比呈现大幅增长。对此,中汽协分析称:“本月产销同比呈现大幅增长的原因有两点,一是当前市场需求仍在恢复,二是由于2020年春节假期在1月,加之去年年初疫情影响,因此基数水平较低。从环比来看,生产环比降幅较快反映出汽车芯片供应不足影响到企业生产节奏。”

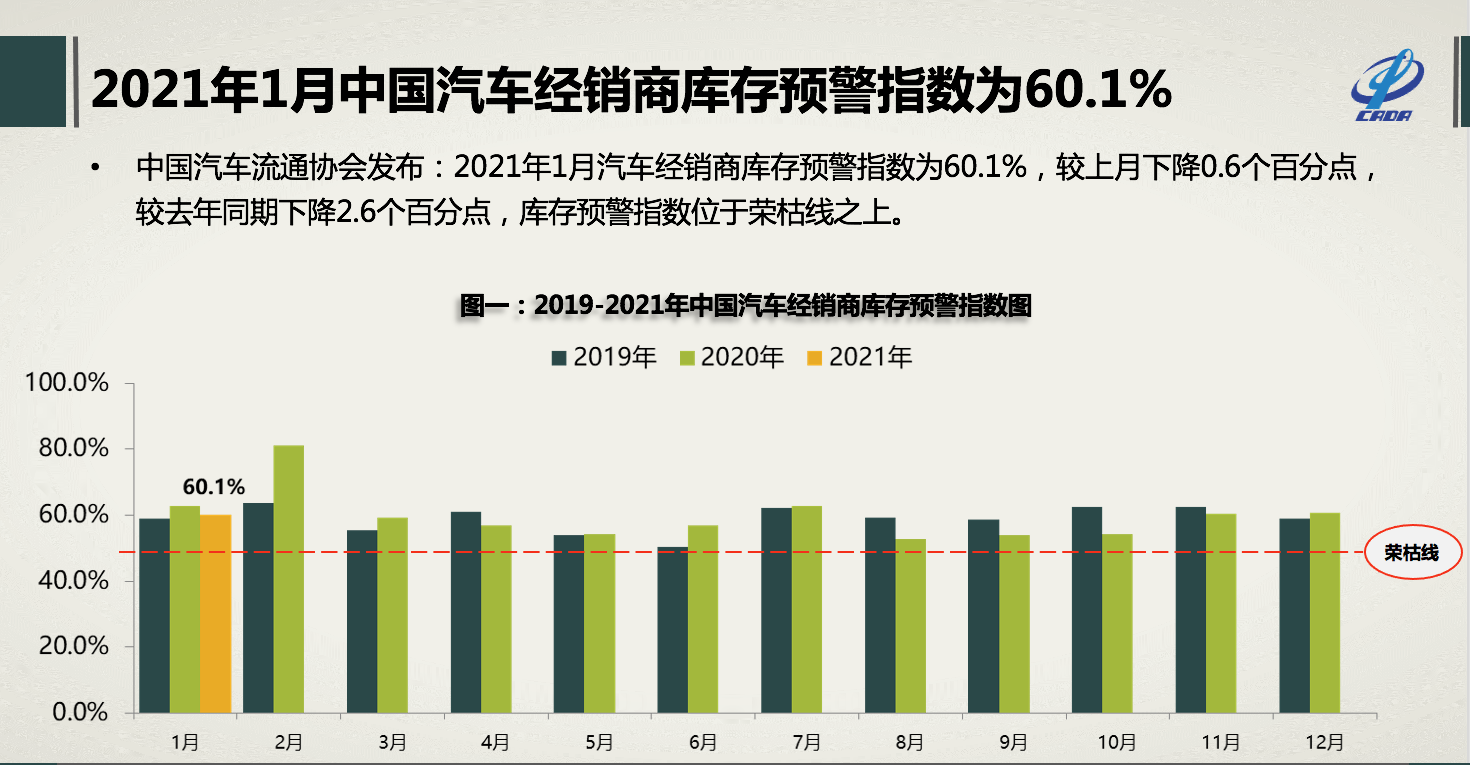

渠道端库存高企

1月汽车产销迎来开门红提振了全行业士气,但渠道端库存高企的现状应当引起重视。

中国汽车流通协会发布的 “中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年1月汽车经销商库存预警指数为60.1%,位于荣枯线之上。这是自2020年11月以来,库存预警指数连续第三个月处于60%以上的高位。

1月库存预警指数处于高位,意味着市场需求下降。汽车流通协会认为:“2020年12月,多数利好政策进入收尾期,刺激消费者购车,市场获得了翘尾行情,透支一部分1月市场,销量下滑。1月,临近春节再加上部分地区疫情防控的升级,回乡返城人员减少,客流下降,消费者购车节奏放缓,市场需求明显下滑。”

经济增长势头放缓

2020年年底,汽车库存维持高位水平,当时我国制造业和非制造业景气度表现较好,处于持续扩张区间,因而库存能够在短时间内被消化。然而,1月多项数据表明宏观经济扩张势头正在放缓。

1月31日,国家统计局发布数据显示,中国制造业采购经理指数(PMI)为51.3%,比上月回落0.6个百分点,尽管保持在荣枯线以上,但回落至2020年9月以来最低值。同时,2月1日公布的2021年1月财新中国制造业PMI(采购经理指数)下降1.5个百分点至51.5%,连续第九个月位于扩张区间,但降至2020年7月以来最低值。

很明显,经济增长势头正在放缓,同时春节前购车小高潮已过,加之部分地区疫情回潮导致购车需求下降,但汽车渠道库存仍处于高位,经销商经营压力增加,未来继续采取以价换量的做法是大概率事件,新一轮价格大战一触即发,汽车行业利润或将进一步走低。有机构统计显示,2014-2019年汽车利润从5991亿元下降至5123亿元,利润总额减少了969亿元,利润率从9.0%下降至6.3%。

2020年,在新冠疫情冲击下一季度汽车产销大幅下滑。在低基数的基础上,今年1月汽车产销取得开门红,并且一季度产销量同比大幅增长的概率很高。但是,汽车行业利润持续下滑同样令人担忧,这不仅威胁到了中小企业生存,也影响到了各大企业经营,因而需要对后市发展持谨慎乐观的态度。