“从2020年11月份开始,库存预警指数再度达到60%以上的高位,与媒体报道的乘用车销量连续五个月正增长形成反差。”1月4日,2021年中国汽车流通协会月度形势分析会上,协会副秘书长郎学红女士如是说。

年末渠道端库存压力极大

2020年刚刚结束,有车企迫不及待地亮出了全年销量成绩单。然而,主机厂骄人业绩的背后,渠道端的汽车经销商们却普遍背负着较大的库存压力。

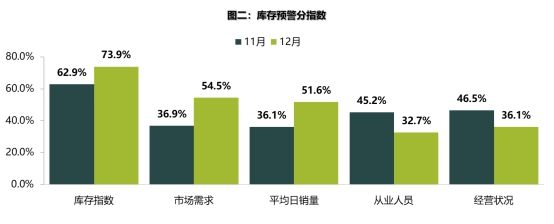

根据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2020年12月汽车经销商库存预警指数为60.7%,较上月微涨0.2个百分点,较去年同期上升1.7个百分点,库存预警指数位于荣枯线之上。这是继疫情最严重的2月份(库存预警指数81.2%),淡季7月份(库存预警指数62.7%)之后,2020年的第三高位。其中,库存分指数已经达到了73.9,较11月库存分指数提升了11个百分点,表明12月份经销商的库存量有非常明显的提升。

对此,郎学红分析称:“2018年汽车市场出现下滑以来,库存预警指数连续36个月全部都在预警线之上,反映出整个行业连续三年都处在调整过程中。2020年从11月份开始,库存预警指数再一次达到了60%以上的高位,12月份比11月份还有0.2个百分点的提升,反映出经销商的库存压力在年底进一步加大。我们可以看到,无论是汽车还是乘用车,产销数据大幅度增长的同时,渠道端的库存压力在增长。”

经销商盈利恶化

2020年,汽车成为为数不多的受益于疫情而增长的行业,当全行业都对2021年汽车产销量继续增长抱有极大期望的时候,终端经销商的经营压力却在不断增加。

2020年的“疫行情”带动了汽车销量增长。会上,中国汽车流通协会副会长兼秘书长肖政三表示:“疫情教育了消费者,出行方面应该要有私家车,这是一种疫情教育倒逼出来的购买力。”

然而,在倒逼出来的市场行情背后,经销商以价换量的局面没有改观。来自流通协会的调查数据显示,12月份,认为成交率较上月增长的经销商比例达到36.2%,虽然较上月提升了15.4个百分点,但在成交价格方面,依然有30.3%的经销商是通过降价才达成交易的。

对此,郎学红分析称:“年底经销商为了冲击全年目标,采取了以价换量的做法。虽然市场出现了年底上涨行情,但经销商盈利的情况与三季度相比其实是恶化了,四季度为了冲量,更多的经销商通过让利来冲击全年目标。11月份的库存系数是1.72,10号将公布12月份的库存系数,我们认为会在11月份基础上有进一步的提升,或将接近两个月的库存。12月份乘用车的零售量约230万-250万台,终端库存量可能要超过400万台,接近450万台,经销商背着沉重的包袱跨入到2021年。1月份还会继续清库,去抢春节前的行情,所以经营状况并不乐观,更多经销商需要通过让利来拉动消费需求。”

2021年行情要看一季度

年底晒销量喜报,年初迎开门红,已经成为汽车行业的普遍现象。然而,在郎学红看来,2021年年初的行情要等到一季度结束后再进行综合判断。

郎学红认为:“ 2020年年初,汽车市场受疫情影响达到低点,所以2021年应该对标2019年,也就是说真正看2021年是否走出了疫情的影响,要看能不能达到甚至是高于2019年的同期水平,所以2021年1-3月份的数据出来以后,希望大家跟2019年同期相比,一方面可以验证2020年下半年的反弹是否稳健,另一方面也能判断出今年年初的走势。”

从销量数据看,2020年下半年以来汽车呈现产销两旺的态势。然而,在不同场合,汽车流通协会多次表达了对2021年持谨慎乐观的观点。一个重要的原因是,他们看到近三年汽车市场进入调整期以来,渠道端的汽车经销商们正承受着极大的压力。

近年来,由于部分主机厂面临生存困境,导致经销商退网已经不是新闻。然而,由于国外疫情形势严峻,上游原材料成本不断上涨,头部、腰部企业也面临极大的生存压力,主机厂都想抓住“疫行情”扩大市场份额。然而,把握市场行情固然重要,但终究是善待经销商才能走得更远。