——2020年7月乘用车市场经济指数分析

7月汽车消费能力、消费水平双大涨,推动当月乘用车销量同比增长,这让部分业界人士对下半年车市充满憧憬。然而,细分市场的数据反映出,中低端消费没有明显改善,后期车市憧憬与担忧并存。

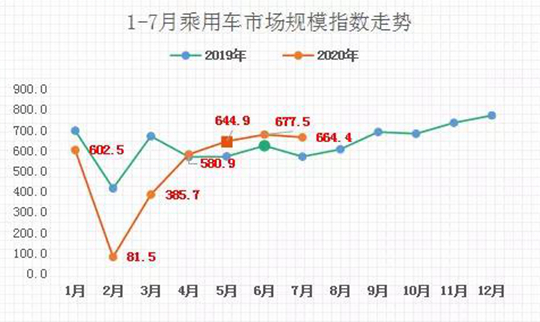

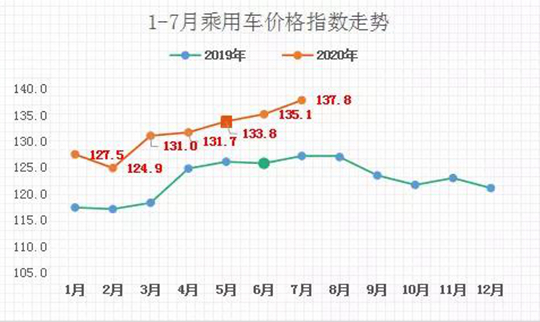

7月汽车消费能力、消费水平双增长,维持了二季度的向好势头。来自北京正则大成汽车信息咨询中心的统计分析显示,今年7月全国乘用车市场规模为3133.7亿元,同比增幅为16.5%。正则乘用车市场规模指数为664.4点,较去年同期大涨94.2点,表明消费能力大幅上涨。7月乘用车市场销售平均价为19.1万元,比去年同期上涨了1.5万元。正则乘用车价格指数为137.8点,较去年同期上涨10.6点,表明消费水平大幅上涨。

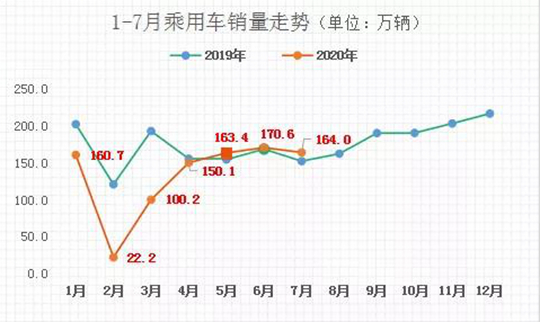

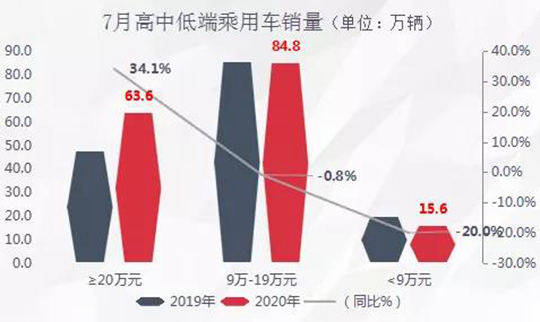

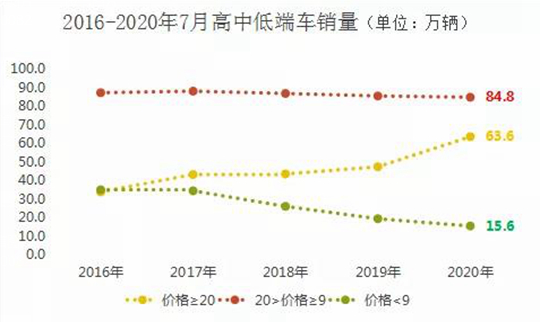

7月乘用车大盘整体上涨的背后,市场结构极度失衡令人担忧。其中,20万元以上高端车一枝独秀,推动了乘用车市场规模扩张、市场销售平均价大涨。体量最大的11万~19万元中端市场需求下降,尤其是10万元以下低端市场需求极度疲软。乘联会数据显示,7月乘用车销量约为164.0万辆,同比增幅为7.7%。其中,高端车销量约为63.6万辆,同比增幅为34.1%;11万~19万元中端车销量约为84.8万辆,同比增幅为-0.8%;10万元以下低端车销量约为15.6万辆,同比增幅为-20.0%。

从近五年数据看,普罗大众的汽车消费需求呈显著下降趋势,表现为今年中、低端乘用车销量均降至最低水平。统计显示,2016年7月~2020年7月五年间,2016~2019年,高端车销量始终在30万辆~50万辆水平,今年首度突破60万辆关口。相反,今年中端车84.8万辆,低端车15.6万辆的销量都是近五年来的最低值。更令人吃惊的是,今年7月低端车销量与2016年同期相比,销量规模缩水了接近6成。

宏观看,疫情仍可能持续较长时间,经济存在较大下行压力,消费需求恢复缓慢,后市中低端车销量与去年同期相比仍有下降的可能。8月14日在上海召开的“2020中国汽车论坛”上,中国宏观经济研究院副院长毕吉耀分析称:“上半年,只有投资对经济增长发挥了积极作用。上半年全国居民人均消费支出同比实际下降9.3%,降幅非常大,社会消费品零售总额同比下降11.4%,全国固定资产投资同比下降3.1%。这些数据反映出经济的下行压力依然存在。因此,国内需求不旺,特别是消费需求疲软,短期内仍是制约经济复苏的主要因素。”

高端市场扩张,低端市场萎缩的结构性变化,导致中国品牌生存空间愈发狭窄,同时部分本土车企放弃低端车型的做法令人担忧。“2020中国汽车论坛”上,清华大学汽车发展研究中心主任李显君表示:“部分中国品牌认为,中国车市处在产业升级或者消费升级阶段,所以中低档车或者入门级家轿以后就没有市场了,其实不是这样。入门级车型的消费群体在任何国家、在不同时代都会有,因为消费者是流动的群体,不断会有新消费者进入,也不断有人退出。高端化虽然是一个国家,也是任何产业发展的必由之路。但部分车企认为高端化发展,是去中低端化的过程,这是一个认识误区。我们去低端化,就把自己去掉了。”

整体看,7月汽车消费能力、消费水平双大涨,为下半年车市开了个好头,预示着下半年车市或将好于上半年。然而,疫情的持续影响依然存在,企业经营和就业都面临着较大压力,导致中低端消费低迷。同时,中低端市场萎缩,又致使中国品牌生存空间进一步被压缩,部分本土车企高端化正在失去中低端市场的支撑。因而,业界对车市憧憬的背后隐藏着担忧。

(图片来源:互联网)