近期,长城汽车发布2021年财报。当投资人为其营收、利润再创新高兴奋的时候,更值得关注的是,长城汽车去年净有息负债达到历史最低值,这或许意味着该公司挺过了最难熬的阶段。

营收再超吉利

吉利和长城都是中国品牌汽车的代表,尽管去年长城整体销量与吉利仍有4万辆的差距,但长城营收再度超越吉利。

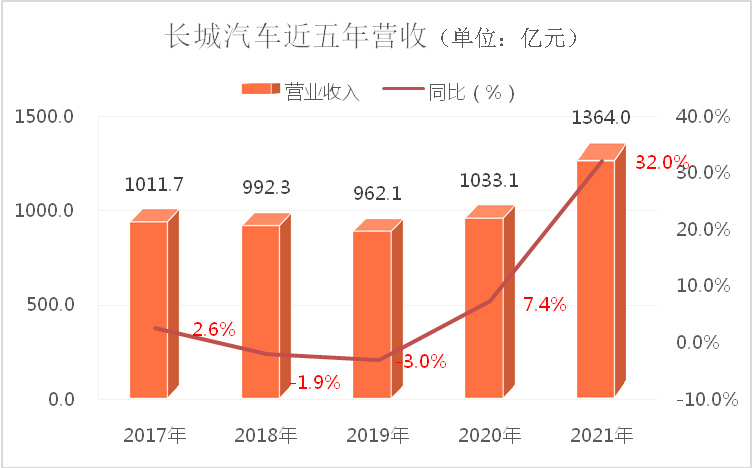

近日,长城汽车股份有限公司(股票代码:601633.SH,02333.HK)发布2021年财报。财报显示:“截至2021年12月31日,长城营业收入1364亿元(吉利同期营收1016亿元),同比增长32.04%;净利润67.3亿元,同比增长25.41%。经营活动产生的现金流量净额为净流入353.2亿元,同比增长581.61%;期末现金及现金等价物余额为279.1亿元,同比增长105.33%;”

长城良好的业绩主要来源于整车销量持续增长。

财报显示:“2021年,长城全年实现新车销售超128万辆(吉利同期132.8万辆),同比增长14.79%。其中,欧拉2021年销售13.5万辆,同比增长140%;坦克全年交付8.5万辆,占硬派越野车市场份额超50%;长城皮卡销售23.3万辆,全球累计销量突破200万辆。海外方面,2021年长城汽车实现海外销售近14万辆。”

显而易见,2021年长城整车销量增长推动营收、利润上涨,但特别值得注意的是,长城现金流超过350亿元,账面上的现金量279.1亿元。同期,吉利总现金达到280亿元,净现金达208亿元。去年,两家企业不约而同地大幅提升了现金持有量,意味着为了应对更为复杂严峻的形势,吉利、长城增强了抵御风险的能力。

盈利再上新台阶

去年,尽管长城汽车的毛利率略有下降,但单车售价大幅提升,意味着盈利能力显著增强。

财报显示:“2021年长城汽车的整体毛利率为16.13%,与上年相比减少 1.06 个百分点。”对此,该公司给出的解释是:“报告期依据监管规定将运输费用记入成本所致。”同业对比看,长城汽车的整体毛利率与吉利(17.1%)、宝马(17.6%)差距并不大,依旧处于高位水平。

同时,去年长城品牌溢价能力提升明显,表现为单车售价上涨。随着产品结构持续优化,今年上升势头有望延续。公开资料显示:“2021年长城整体平均单车售价超过10.6万元,同比增长15.02%。原因在于,去年该公司持续激活品类市场,推动了坦克品牌成立和沙龙品牌亮相,上市了哈弗赤兔、魏牌摩卡、魏牌玛奇朵DHT-PHEV、魏牌拿铁DHT、坦克300城市版、欧拉好猫GT等新品类产品,市场影响力加速提升。今年1-2月,长城汽车15万元以上车型销量占比提升至15.5%,智能化车型占比提升至88.1%。”

简言之,高价值、智能化汽车产品逐渐成为长城的销售主力,有望进一步助推今年业绩稳定攀升。

挺过了最难熬的阶段

行业皆知,2020年年中,长城汽车董事长魏建军发出了灵魂拷问:“长城能挺过明年吗?”

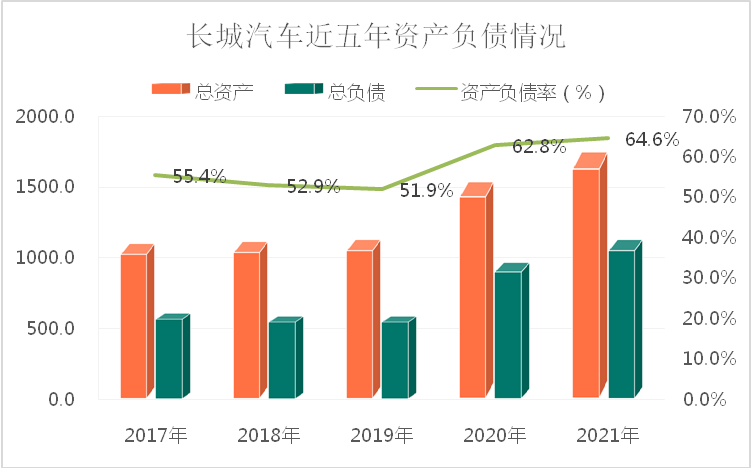

当时,多数分析人士猜测:新冠疫情突发导致市场停摆,让魏建军对未来发展产生了担忧,这或许只说对了一半。另一半原因是,从财务指标看,2020年是长城汽车的投资大年,该公司当年有息借款合计195.7亿,较2019年末的55.66亿,增长了140.04亿,增幅高达251.59%。有息负债成倍上涨推动长城资产负债率从2019年的51.9%,直线攀升至62.8%(同期吉利资产负债率为42.05%),大涨了接近11个百分点。

尽管从财报看,2021年长城汽车负债率继续上涨了1.8个百分点达到64.6%,但有专业人士指出:“长城已经度过最困难的时期了。”原因何在?

上述人士表示:“2020年长城的净有息负债是1.56亿元,2021年变为-180.89亿元。由于‘净有息负债 = 有息负债 - 货币资金 - 交易性金融资产’,净有息负债为正数,且数值越大意味着企业偿债压力越大,净有息负债为负数,且数值越大意味着企业资金面越宽裕。”

从长城年度财报看,2020年长城的净有息负债虽然只有1.56亿元,但理论上意味着该公司的现金持有量不足以支付债务。相比之下,2021年长城的准货币资金远远高于有息负债,说明长城偿债风险较小。

从长城财报的历史数据看,2017年和2018年该公司的净有息负债均为正值,且高达几十亿。与之相对应的是,这两年正是长城推出高端品牌、全力向上突破的关键时期,因而面临着很大的经营压力。

从2017到2019年长城汽车的净有息负债逐年下降且由正转负,意味着该公司经营情况正逐年向好,而2020年新冠疫情突发让全行业措手不及,在此情况下,长城又正处于扩产转型升级的关键时期,财务数据上表现为有息负债再度显著增加,因而董事长魏建军发出了“能否挺住”的灵魂拷问。

2021年,尽管遭遇疫情散点多发,全球芯片供应不足等多重考验,但经历过无数大风大浪从草根成长起来的吉利和长城,在迅速调整好经营状态的同时不断在增加现金持有量,做好了应对更大风险的准备。

(图片来源:互联网)