中国是全球第一大汽车市场,中国新能源汽车产销量全球第一,中国汽车保有量达到2.81亿辆与美国并列第一……然而,这一连串鼓舞人心的宏观数字背后,汽车经销商的生存状况如何?在渠道端看来中美汽车市场差距多大?中国品牌高端化还有多远?

3月初,中国汽车流通协会月度分析会上发布的《经销商之声行业报告2021-H1 (冬季版)》(下称《经销商之声》)给出了答案。

据悉,《经销商之声》是由中国汽车流通协会品牌经销商分会编制的调研报告。每年冬、夏分两次调研,能够反映出经销商对厂家“上一个半年的满意度” 及“下一个半年的信心度”。此次《经销商之声(冬季版)》调研覆盖全国29个省,55个品牌2312家经销店。调研的81个问题,不仅对标了美国、英国、加拿大、澳大利亚、新西兰5大成熟市场,并且结合了与中国厂商沟通中提炼的议题。

整体看,此次《经销商之声》主要反映了2020年下半年经销商的情况,与2020年上半年调研结果相比喜中有忧。

盈利能力提升

2020年下半年,新车销量、二手车交易量大幅上升,宏观数据反映出汽车市场整体回暖。然而,对于奋战在市场一线的汽车经销商而言,唯有实现盈利,他们对市场的信心才会增强,才意味着终端市场真正恢复了活力。

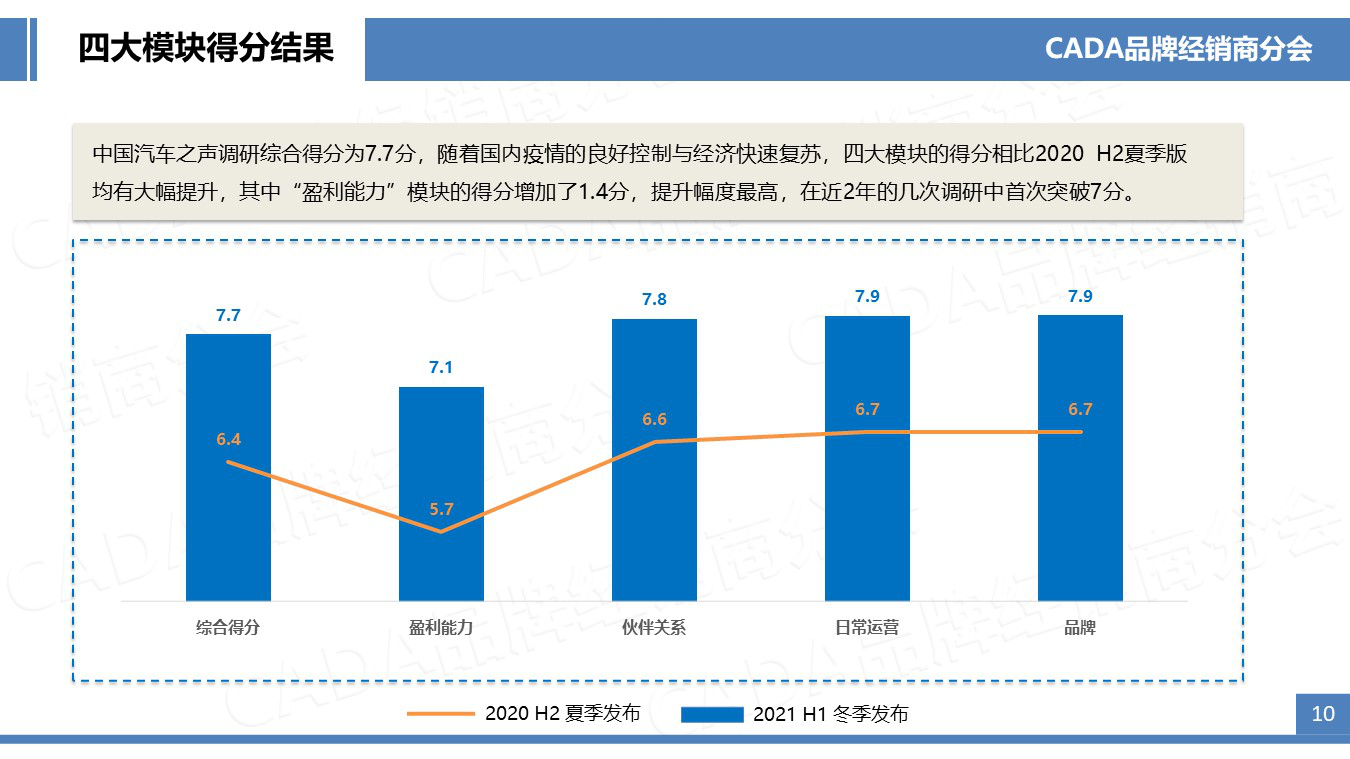

此次《经销商之声》显示:“2020年下半年综合调研得分为7.7分,较上半年调研得分(6.4分)上涨了1.3分。从分项看,经销商的盈利能力、伙伴关系、日常运营和品牌4大模块得分均有大幅提升。值得关注的是,‘盈利能力’模块的得分提升幅度最高达到7.1分,与上半年相比增加了1.4分,也是近2年的调研中首次突破7分。”

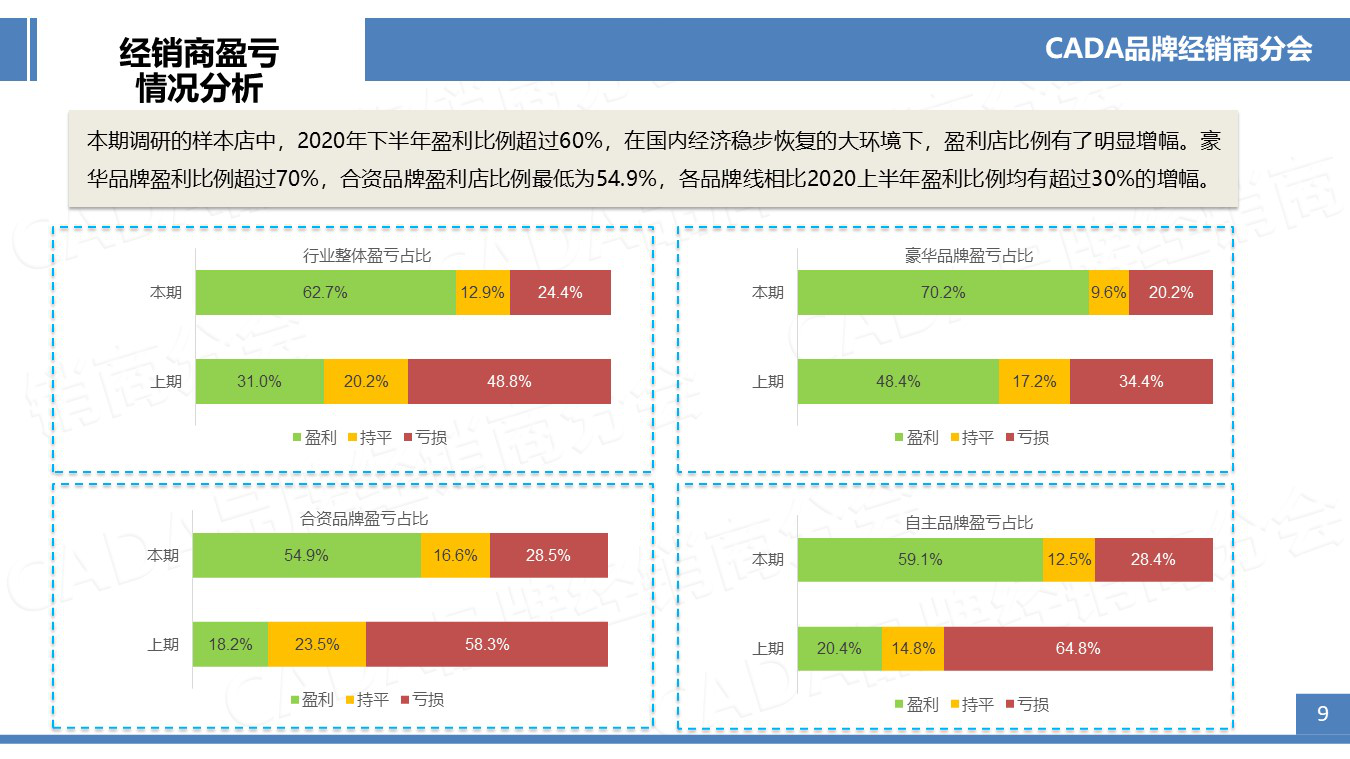

渠道端整体盈利能力提升的背后,豪华品牌、中国品牌经销商盈利面超越普通洋品牌。调研显示:“本期调研的样本店中,2020年下半年经销商的盈利比例超过60%,与2020年上半年相比,盈利面增长幅度超过30个百分点。其中,豪华品牌盈利比例超过70%,中国品牌盈利比例达到59.1%,普通洋品牌盈利比例仅为54.9%。”

简言之,2020年下半年,超过六成的汽车经销商扭亏为盈,意味着中国汽车市场真正迎来了回暖势头。但普通洋品牌经销商的盈利面刚过半数,远低于行业平均水平,非常值得行业关注。

中美差距在缩小

随着中国汽车产业发展壮大,行业内都在进行中美对比。而对于拿出真金白银投资的汽车经销商而言,他们或许更关注在中美两国竞争力都非常突出的汽车品牌。毫无疑问,这些品牌已经成为、且将继续成为投资人追逐的焦点。

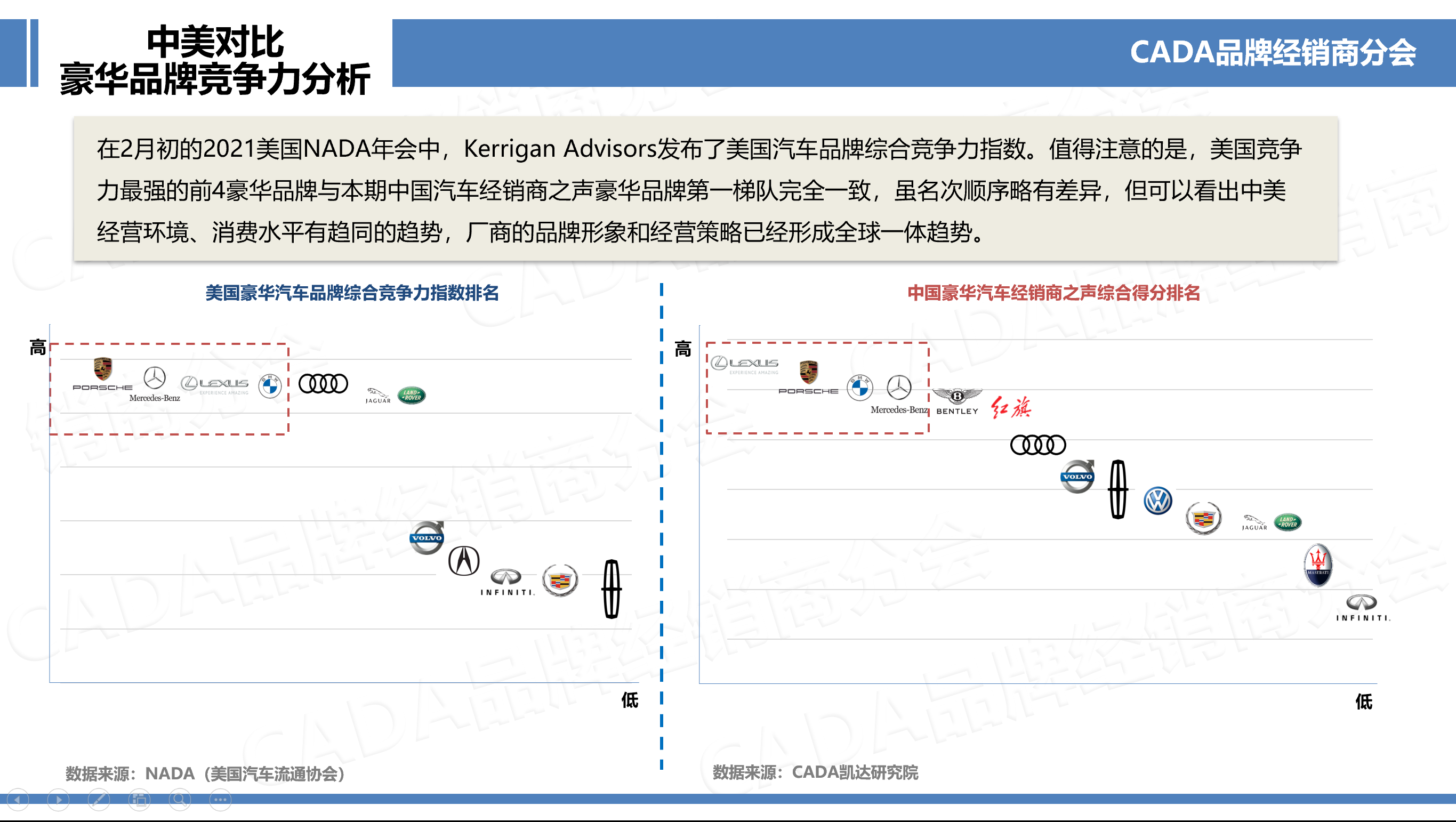

中美第一梯队的豪华品牌完全一致。中国汽车流通协会副秘书长宋涛介绍说:“2月10日,美国汽车经销商协会(NADA)在线上召开,会上发布了美国汽车品牌综合竞争力指数。值得注意的是,美国竞争力最强的前4个豪华品牌(保时捷、奔驰、雷克萨斯、宝马)与本期中国汽车《经销商之声》豪华品牌第一梯队完全一致,仅名次顺序略有差异。”

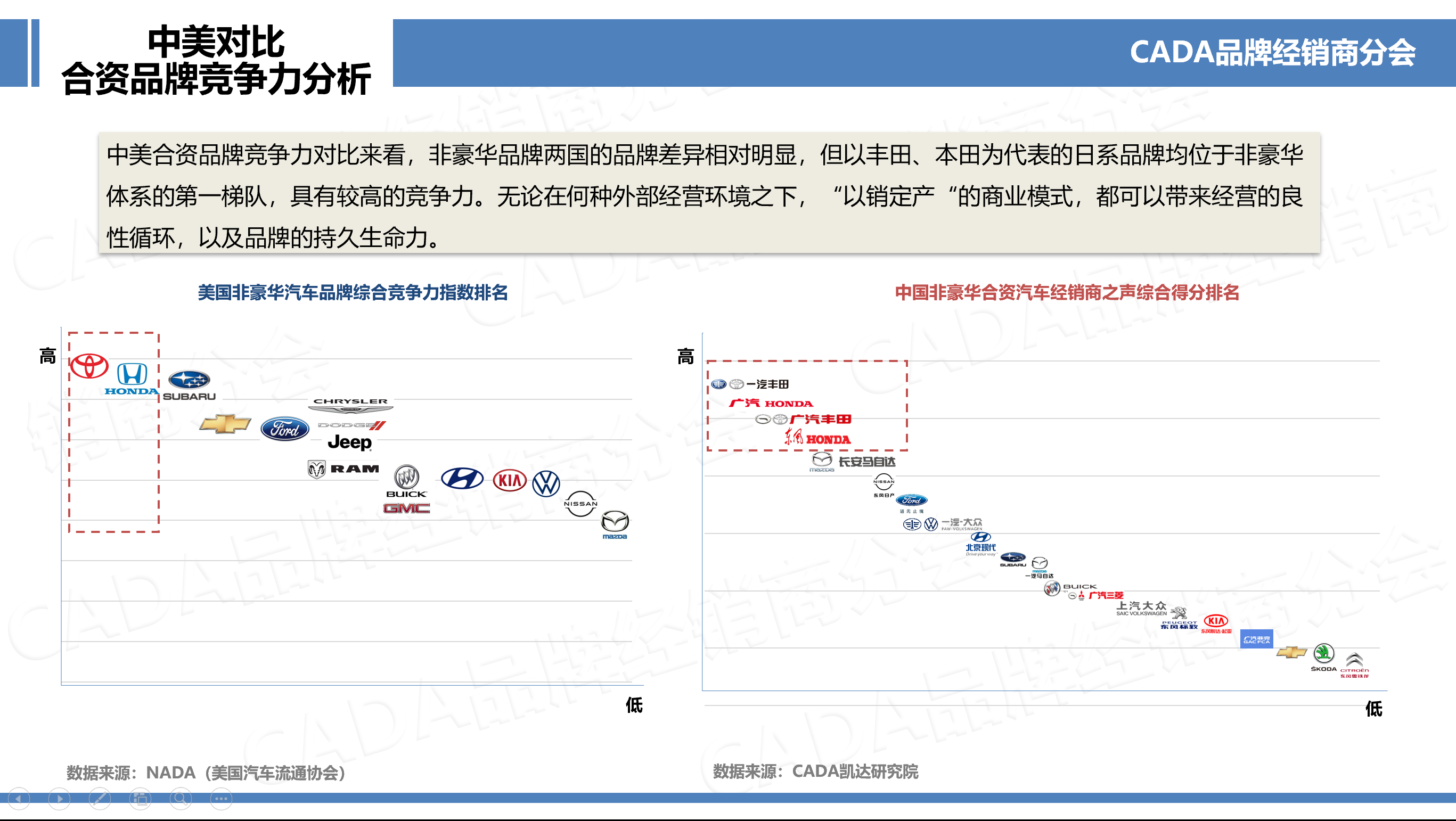

普通洋品牌中,日系品牌在中美市场均位于第一梯队。宋涛表示:“从普通洋品牌的调研看,尽管两国差异较为明显,但无论是美国品牌竞争力,或中国汽车经销商之声的排名结果中,以丰田、本田为代表的日系品牌均位于非豪华体系的第一梯队,具有较高的竞争力。表明无论在何种外部经营环境之下,‘以销定产’的商业模式,都可以带来经营的良性循环,以及品牌的持久生命力。”

对于豪华品牌、普通洋品牌,中美一线梯队的汽车品牌非常一致,宋涛认为:“这表明中美经营环境、消费水平有趋同的趋势,厂商的品牌形象和经营策略已经形成全球一体趋势。”

中国品牌仍有较大提升空间

尽管去年下半年渠道端的整体表现好于上半年,但中国品牌经销商无论是整体表现,还是分项得分均低于行业平均水平,表明中国品牌仍有较大提升空间。

此次《经销商之声》调研显示:“中国品牌经销商综合得分仅为7.2分,低于行业平均分0.5分。同时,中国品牌经销商的盈利能力、伙伴关系、日常运营、品牌4个分项得分均未达到行业平均值,分别低于行业平均分0.3分、0.4分、0.5分和0.4分。”

值得注意的是,在中国品牌经销商综合得分排名中,长城汽车旗下的哈弗和WEY品牌差异较大。《经销商之声》调研显示:“哈弗品牌凭借较高的盈利能力和市场占有率,获得了8.6分的投资推荐度,居经销商综合排名之首,而WEY品牌仅排在第11位。”对此,宋涛分析称:“排名第一的哈弗和排名第二的长安,产品市场竞争力很好。而某些品牌自身不错,但经销商表现不好应该是暂时现象。”

2月初,中国汽车流通协会发布了《2020汽车经销商生存状况调查报告》,该报告反映出退网率提升的现状,表明汽车经销商正在大洗牌。此次《经销商之声》则反映出,渠道端洗牌之后,投资人或将把资金集中投向头部汽车品牌,未来处在末位的汽车品牌或将面临投资下降的窘境。