——2023年1~4月SUV市场经济指数分析

今年前四个月,中国品牌SUV市场份额突破2018年的历史高点。同期,中国高端SUV五年间销量暴涨10倍。

然而,洋品牌中端SUV萎缩的同时,其高端车的份额持续巩固,未来中国品牌SUV高端化道路或许不再像之前那样顺利。

SUV需求最旺盛

疫情过后SUV恢复最快,今年前四个月累计销量与2018年的历史高点差距不足5万辆。

乘联会数据显示,2023年1~4月SUV累计销量为343.4万辆,同比增长11.9%,与2018年同期(348.3万辆)相比差距仅为4.9万辆。

SUV销量增长,缘于SUV消费能力、消费水平双增长。2023年1~4月全国SUV市场累计市场规模为6713.40亿元,同比增长14.1%;正则SUV市场规模指数(累计)为12819.4点,较去年同期上涨1587.6点,表明消费能力大幅上涨。1~4月SUV市场销售平均价(累计)达到19.6万元,比去年同期提高了0.4万元;正则SUV累计价格指数为105.2点,比去年同期上涨2.0点,表明消费水平小幅上涨。

从细分市场看,高、中、低端SUV需求均较为旺盛,推动了SUV市场规模扩张和市场销售平均价上涨。

据统计,2023年1~4月20万元以上高端SUV累计销量为129.6万辆,同比增长8.4%;10万~19万中端SUV累计销量为164.8万辆,同比增长16.0%;9万元以下低端SUV累计销量为49.0万辆,同比增长8.5%。

展望未来,SUV领域的激战将异乎寻常地激烈。一方面,在需求收缩的大环境下,SUV是乘用车大盘中唯一一个高、中、低端需求同步上涨的领域;另一方面,前四个月SUV销量占乘用车总量的比重超过50%,是轿车+MPV份额之和。上述因素将极大地吸引厂商增加新车投放和现有车型的营销推广力度。

冲高难度并未降低

今年中国品牌乘用车份额整体高增长,SUV贡献最大——中国品牌SUV市场占有率时隔五年后不仅再次突破60%,而且超越2018年同期的历史高点。

乘联会数据显示,2023年1~4月中国品牌SUV累计销量为213.9万辆,同比增长22.4%,市场份额与上年同期相比上涨5.3个百分点达到62.3%,与2018年同期相比上涨0.3个百分点。

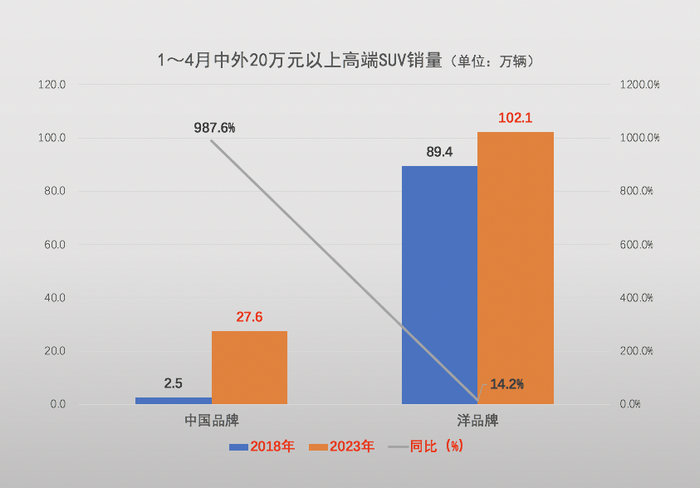

值得注意的是,五年来中国品牌高端SUV销量暴涨10倍。统计显示,2023年1~4月中国品牌20万元以上SUV累计销量为27.6万辆,与2018年同期(2.5万辆)相比增长987.6%。同期,中国品牌高端SUV的市场份额从 2018年前四个月的0.7%,上涨至今年的8.0%。

近五年来,顶住需求下降和疫情冲击的双重压力,中国品牌SUV在冲击高端市场的道路上取得了重大进步,但未来或将面临更大的挑战。

一方面,中国品牌SUV的主要市场仍集中在中低端领域。从份额看,前四个月中低端SUV销量占中国品牌SUV总量的87.2%;从市场销售平均价看,中国品牌SUV整体市场销售平均价仅为14.3万元。

另一方面,洋品牌SUV虽然损失了一部分中端市场,但其高端车的比重在不断增加。从份额看,前四个月洋品牌高端SUV销量占洋品牌SUV总量的78.7%,与2018年同期(占比67.6%)相比上涨11.1个百分点。同时,洋品牌SUV市场销售平均价从2018年的24.9万元,上涨至今年的28.1万元。

表面看来,近五年来中国品牌在SUV领域的份额整体大幅上涨,但中国品牌SUV仍然集中在中低端领域。虽然五年间本土20万以上SUV销量整体暴涨,但今年月均销量超过5000辆的中国品牌高端SUV只有4款,剩余42款中有28款的月均销量都在1000辆以下。换言之,中国品牌高端SUV多数产品尚未形成规模效应。

与此同时,洋品牌抓住中国市场消费升级的机遇在高端市场不断扩大份额,巩固自身优势地位。因此,前四个月乘用车批发数据反映出的问题是,中国品牌SUV销量、份额齐增长的背后,高端化仍是一个艰巨的挑战和长期的任务。

(图片来源:互联网)