——2021年一季度乘用车市场经济指数分析

一季度,乘用车销量恢复至2019年水平,有相当一部分人士对今年车市充满信心。然而,半数车企陷入生存困境,超七成车企占有率低于疫情前水平。淘汰赛加剧的同时,中国车市安全区的范围正在缩小。

向好的市场VS失衡的结构

今年一季度,宏观经济数据超越疫情前水平,带动乘用车大盘快速恢复。然而,市场结构性失衡的局面却愈演愈烈。

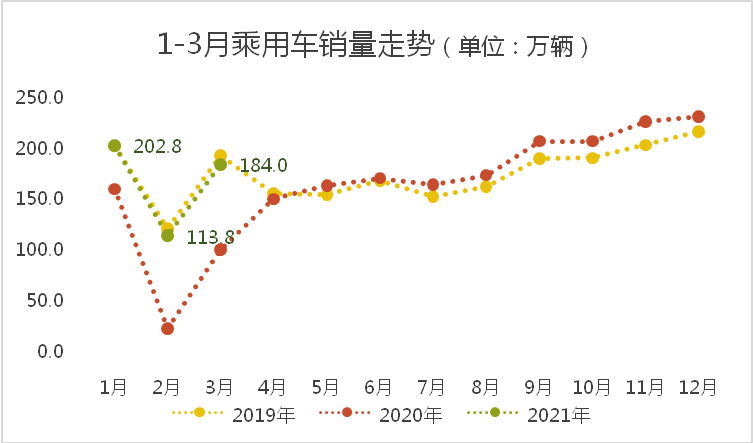

4月16日,国家统计局发布数据,一季度国内生产总值249310亿元, 同比上涨18.3%, 环比上涨0.6%, 相比2019年上涨10.3%。乘联会的数据显示,一季度乘用车累计销量突破500万辆,同比增幅77.7%,与2019年同期销量相当。

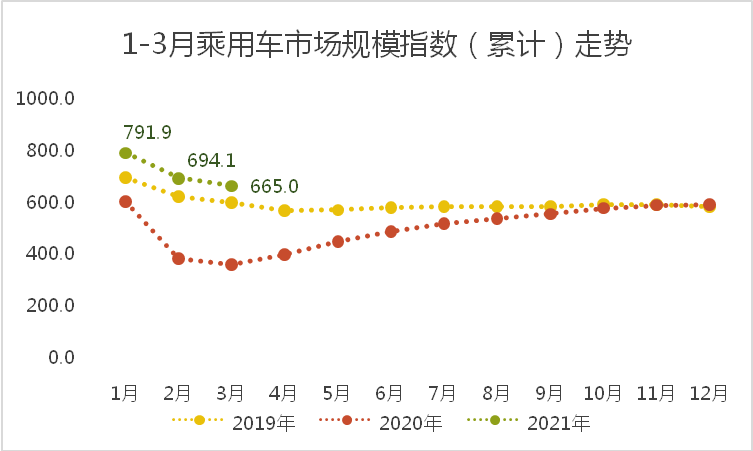

来自北京正则大成的统计分析显示,2021年一季度全国乘用车累计市场规模为9326.6亿元,同比增幅高达84.9%,与2019年同期相比增幅为10.9%;正则乘用车市场规模指数(累计)为665.0 点,较去年同期大涨305.3 点,与2019年同期相比上涨65.6 点,表明消费能力大幅上涨。

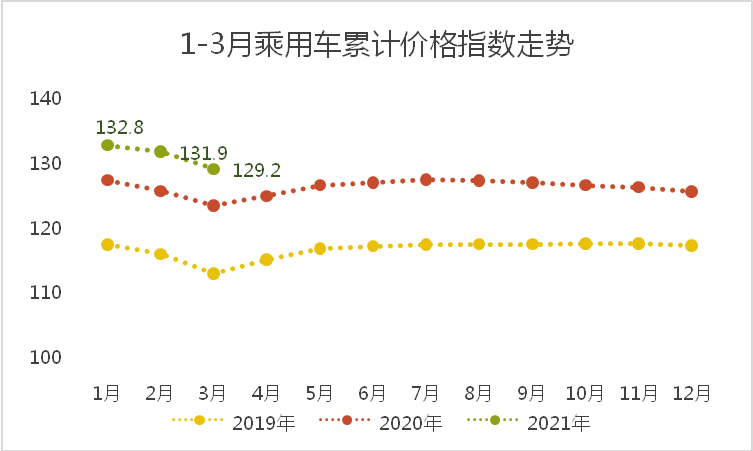

一季度乘用车市场销售平均价(累计)达到18.7万元,比去年同期提高了0.9万元,与2019年同期相比上涨了2.4万元;正则乘用车累计价格指数为129.2 点,比去年同期上涨5.7 点,与2019年同期相比上涨了16.2 点,表明消费水平大幅上涨。

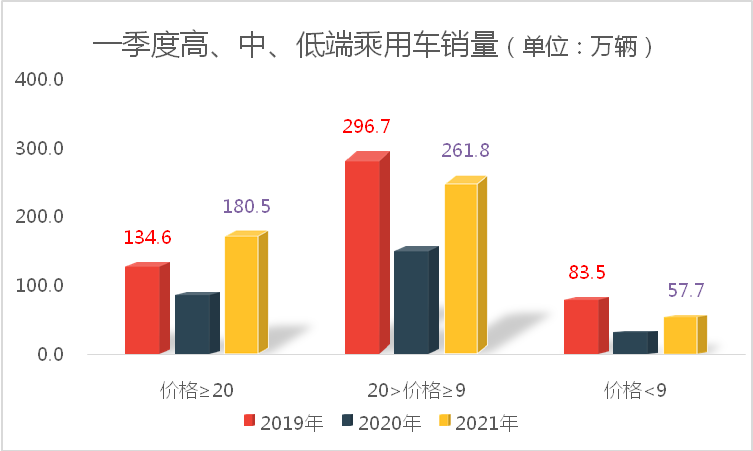

尽管一季度汽车消费能力、消费水平双增长,但消费结构性失衡依然严重。表现为,20万元以上高端车销量远超疫情前水平,该消费群体极为旺盛的需求推动了乘用车市场规模扩张,市场销售平均价上涨。2021年1~3月高端车累计销量为180.5万辆,不仅与2020年同期相比增幅高达98.8%,而且比2019年大涨了34.1%。

相反,9万~19万元中端车、8万元以下低端车销量与2019年同期相比存在较大差距。据统计,一季度中端车累计销量为261.8万辆,虽然与去年同期相比增长了65.4%,但与2019年同期相比跌幅超过一成(增幅-11.8%);低端车累计销量仅为57.7万辆,同比增幅70.6%,与2019年相比跌幅高达三成(增幅-30.9%)。

整体看,乘用车消费结构失衡的局面,印证了部分经济学家“现在市场需求不振,让居民积极花钱扩大消费也是有难度的,居民的消费行为也是顺周期的”说法。

末位淘汰VS头部新高

2020年新冠疫情突袭,半数车企陷入生存困境。今年一季度,上述车企生存状况日益恶化。同时,超七成车企市场占有率较疫情前下降。相反,跻身销量排名前20位的中国品牌车企市场份额大幅上涨,创下历史新高。

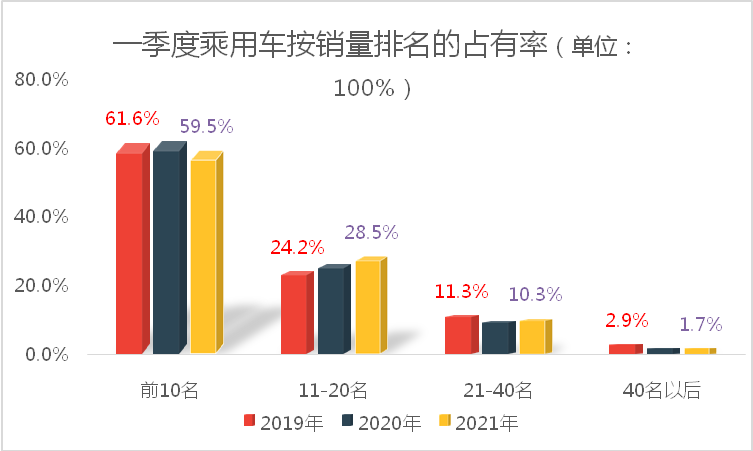

一季度,近50家车企占有率不足2%,生存状况堪忧。统计显示,销量排名在40位以后的车企有48家,一季度累计销量为8.7万辆,市场占有率仅剩1.7%,比去年同期下降了0.2个百分点,与2019年相比下降了1.2个百分点。

与此同时,超七成车企占有率低于疫情前水平。据统计,销量排名在20位以后的车企有68家,一季度累计销量为60.5万辆,市场占有率为12.0%。虽然比上年同期上涨了0.2个百分点,但与2019年相比下降了2.2个百分点。

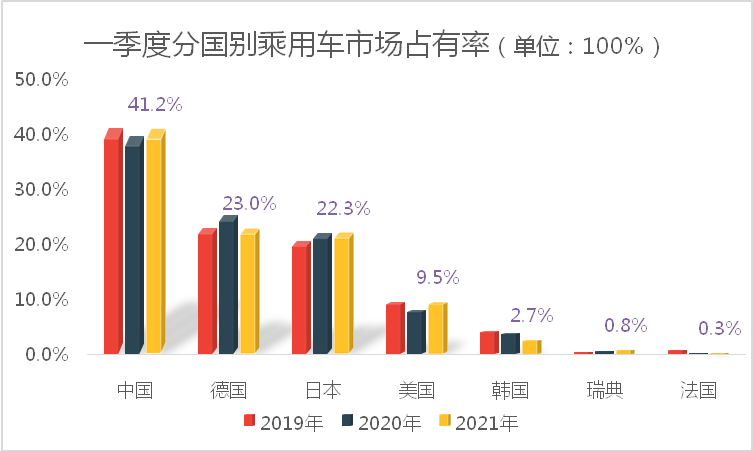

尽管车市淘汰赛愈发激烈,但一季度中国品牌占有率恢复至疫情前水平。统计显示,一季度中国品牌累计销量为206.0万辆,占有率为41.2%,比上年同期上涨1.5个百分点,与2019年同期(41.3%)相当。

中国品牌头部车企表现优异带动了占有率回升。据统计,一季度,跻身销量排名前20强的本土车企销量为171.3万辆,市占率达到34.0%,创下近五年来最高值;跻身销量前10强的本土车企销量为98.0万辆,市占率为19.5%,占有率比上年增加了1.5个百分点。

整体看,乘用车需求结构性失衡,首先导致一大部分低端车制造企业陷入生存困境。然而,一季度中端车消费萎缩,使得销量排名在21~40位之间的车企地位岌岌可危,这其中包含部分美系、韩系、法系洋品牌。此时,一部分以品质向上推动品牌向上的中国品牌跻身销量排行前20位,随着市场份额快速回升,上述本土车企的话语权也在不断增强。

前20名并非安全区,前10名才是

一季度,新能源车销量暴涨、占有率大幅提升的背后,洋品牌内部出现分化,随着中国车市安全区范围缩小,在向电动化转型中掉队的洋品牌未来堪忧。

乘联会数据显示,2021年1~3月新能源乘用车批发销量达到47.8万辆,同比增幅高达325.8%。一季度新能源车销量占乘用车总销量的9.54%,较2020年5.8%的占有率提升明显。

一季度新能源车销量快速上涨的同时,出现了德系、日系新能源车暴涨,韩系、部分美系品牌新能源车下降的不均衡局面。乘联会数据显示,2021年1~3月,一汽大众新能源车累计销量为11047辆,同比增幅1110%;华晨宝马销量为10296辆,同比增幅159%;东风本田销量为5049辆,同比增幅1805.3%。相比之下,北京现代销量仅为326辆,同比增幅-52.4%;东风悦达起亚销量为51辆,同比增幅-86.8%;长安福特新能源车销量为0。

业内人士指出:“多数发达国家的汽车市场经历了从品牌众多,经过充分竞争后,最终只剩下几家头部汽车企业的发展过程。”以此来看,中国汽车市场还有很大的发展空间。表现为,销量排名前10的车企占有率为60%,销量排名在11~20位的车企占有率约为28%。目前看,虽然跻身销量前20强的车企基本不再为生存担忧,但唯有挤进前10强,才相当于上了“保险”,才有望在终极淘汰赛中胜出。

然而,值得关注的是,全球汽车产业正在经历百年未有之大变局,数字化赋能车企向智能电动化转型是大势所趋。在此情况下,头部中国品牌转型最快,德系、日系品牌快速跟上。但从一季度来看,韩系和部分美系品牌似乎掉队了,未来这些品牌如果能及时赶上并跻身前20强,还有冲击前10强的希望,如果一旦被落下,或将面临退市风险。

(图片来源:互联网)